利率上升期国开债之困

2013年处于利率上升阶段,国开债遇到了困境,其债券流动性良好,买卖成本低,容易变现,却首先遭到抛售,当时债信不确定,中长期债券供给量大,这使得国开行发债成本明显高于口行和农发,10年期国开债平均高出40个基点,发行成本急剧增加,让国开行在债市面临巨大压力。

这一时期,国开债处于不利状况,该状况对投资者造成影响,投资者担心其价格有波动风险,同时,此状况也给发行人带来影响,发行人面临更高融资成本,这还凸显出在特殊利率环境下,看似有优势的流动性,也可能成为被市场“攻击”的目标。

流动性溢价积极意义

流动性溢价对债券市场建设意义重大,它提升了市场的交投热情,原本一些投资者可能会因买卖成本高而望而却步,有了流动性溢价后,买卖成本降低,投资者敢于参与交易,它还提高了债券的变现能力,能让债券更方便地变成现金,这对市场很关键 。

像这样,市场交投开始变得活跃起来,市场容量得以扩展,进而市场能够实现更好的发展。在中国经历“债市风暴”后,10年国开债等明星品种出现了,这使得二级市场活跃起来,增强了大家对市场的信心,为市场发展奠定了更坚实的基础。

债券流动性溢价普遍现象

从美国等发达市场来看,债券流动性溢价是比较常见的情况。在那些成熟市场中,因为交易频繁,且信息透明,所以债券的流动性差异会直接在价格上体现出来,进而形成流动性溢价。单就信用等级这一方面而言,投资者对很多有政府隐性担保的债券没有明显喜好,发行利率的差异通常也不大。

所以在发达市场,市场交易活跃度对流动性溢价影响较大,资金供求等因素对流动性溢价的影响也较大。投资者更在意债券能不能快速转手,而流动性溢价体现的正是这种需求。这给中国债券市场发展提供了借鉴,表明流动性溢价是市场发展到一定阶段出现的正常现象。

中美债券市场流动性差异

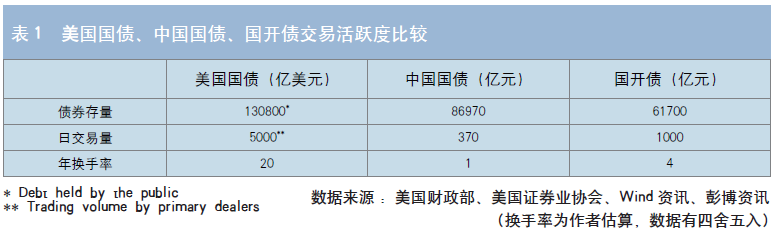

和美国相比,中国债券市场还处在发展时期。中国国债每天的交易量只有370亿元。中国国债一年的换手率只有1倍。国开债在国内属于最活跃的品种。可是国开债一年的换手率和美国国债相比还是比较低。国开债一年的换手率只有4倍。要是去掉部分融资类交易。国开债真实的换手率估计只有2倍。总体来说,中国债券市场的流动性不够。

不过从长远角度看,中美债券市场的利差存在缩小至10个基点以内的可能性。中国债券市场始终在持续发展并完善,其交易制度也持续在优化,投资者结构不断变得丰富,在这种情形下,中国债券市场的流动性会渐渐获得提升,逐步向美国等发达市场靠拢。

影响债券流动性溢价因素

交易类机构对债券流动性溢价有重要影响,在2008年至2013年期间,因为金融危机和债市风暴,交易类机构的活跃度降低了,交易类机构通常能够增加市场的买卖力量,还能够提高市场的交易频率,当交易类机构的活跃度较高时,债券流动性溢价会更加明显。

发行人的情况会对流动性溢价产生作用,国开行等发行人改革定位清晰,其债券供给稳定性很重要,2012年后国开行债券净供给量增速下降,后续供给有望保持稳定,当存量能维持交易需求时,这种增量回落有助于提高债券的流动性溢价。

提升债券市场流动性建议

要提升中国债市的流动性,就得进一步完善市场机制,当前债券期货、标准远期等衍生产品市场活跃度低,得让这些市场活跃起来,这会增加市场的交易工具和交易策略,从而改善市场流动性,目前衍生产品市场发展慢,影响了债券的流动性溢价,提升其活力已迫在眉睫。

2007年中国引入了债券做市商机制,并且已经取得了一定成效,不过仍然有提升的空间,做市商能够缩小买卖价差,还可以提升交易效率,从国外市场经验来看,做市商制度对市场流动性意义重大,而完善多层次债券做市商机制是关键所在。另外,加强高流动债券在货币政策传导方面的作用,这可以为利率市场化奠定基础,进而促进债券市场更健康地发展。