Markowitz的投资组合理论是金融领域的经典之作,在数字货币投资领域同样备受关注。数字货币市场波动剧烈,投资者们迫切需要有效的策略来提升收益并分散风险。这样的尝试无疑既有趣又实用。

理论基础

Markowitz的投资组合理论主要解决在确定的风险水平下如何实现收益最大化,或在确定的收益水平下如何降低风险的问题。其核心理念在于通过科学分配资产比例来达成目标。这一理论在传统金融界得到了广泛运用,并成为现代投资理论的基础。数字货币作为新兴的投资领域,其高风险与高收益的特点,为该理论的应用提供了理想的场景。

在传统的金融市场中,众多投资者依据这一理论来调整他们的投资组合。比如在股票市场,他们会选择不同公司、不同行业的股票进行搭配。那么,在数字货币的世界里,这样的策略是否同样有效,这一点确实值得深入研究和讨论。

建立模型

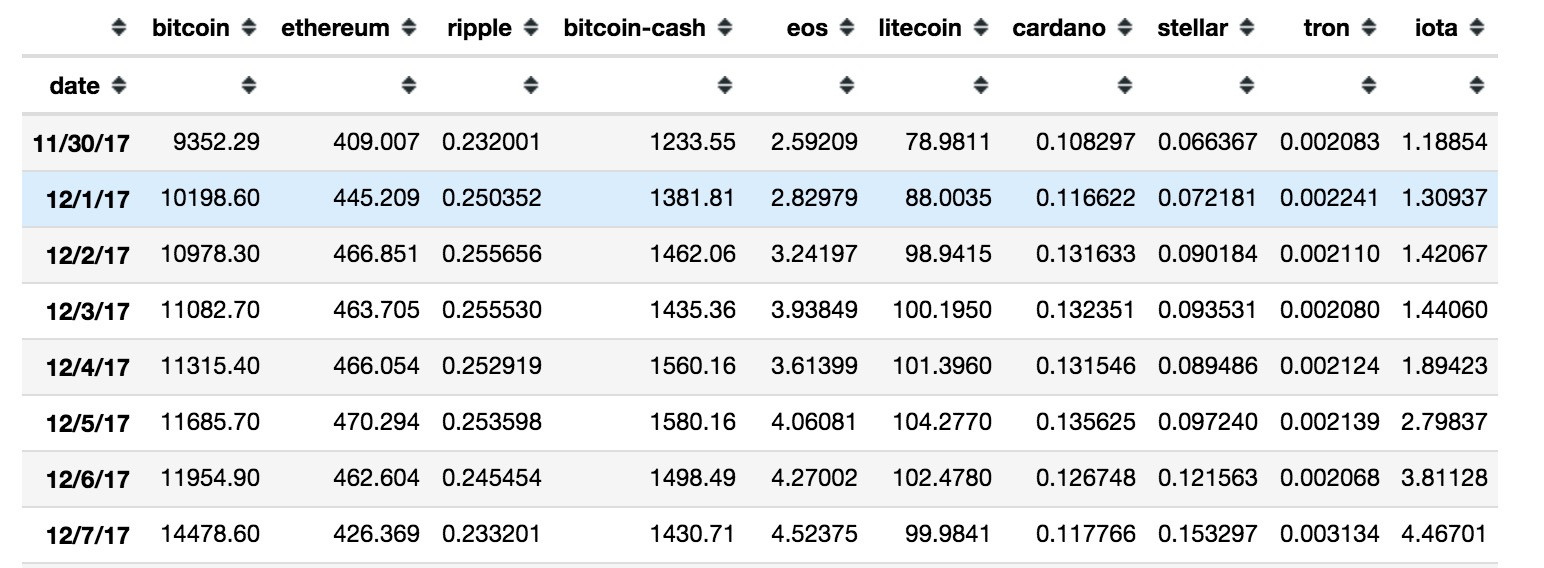

首先,必须构建一个恰当的数学模型来运用这一理论。该模型是以Markowitz投资组合理论为基础。研究对象是市值排名前十的数字货币。这要求我们界定一个具体的时间段,即从2017年11月30日至2018年5月21日。在此期间,我们收集了coinmarketcap平台上每日凌晨0点的价格信息。

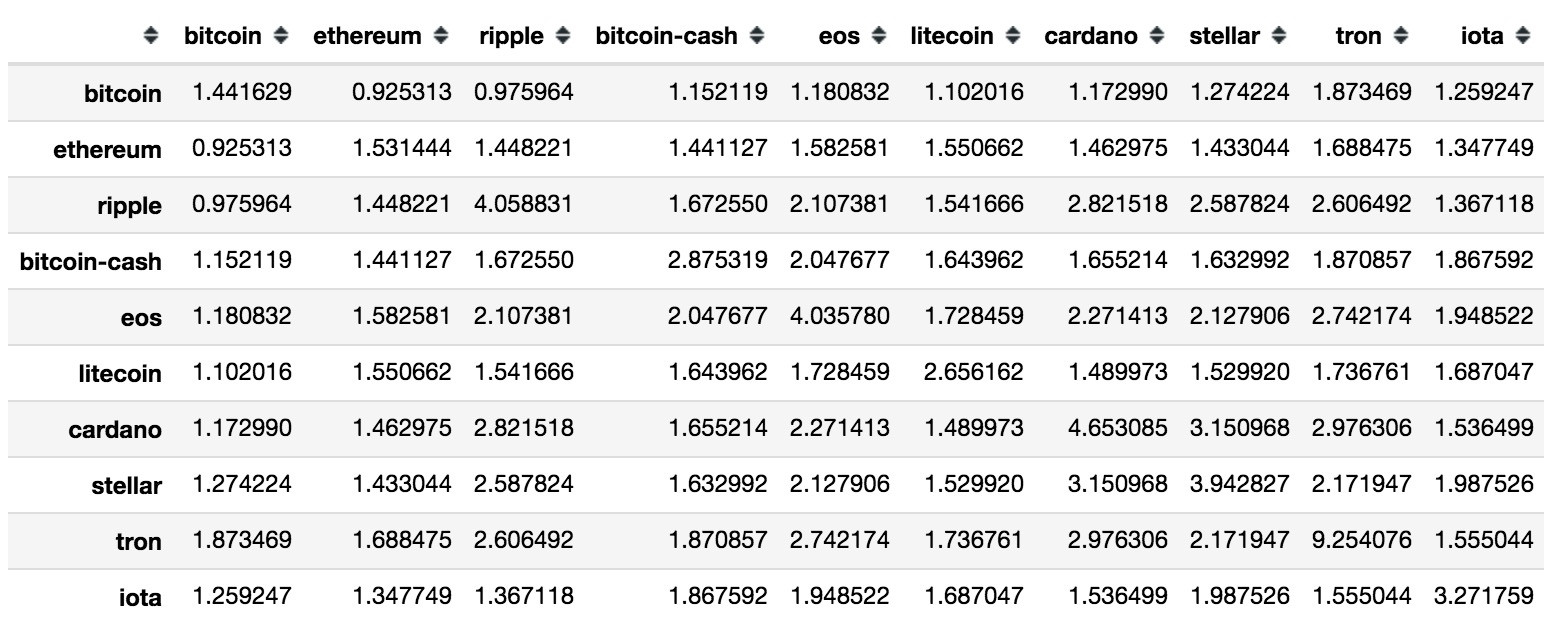

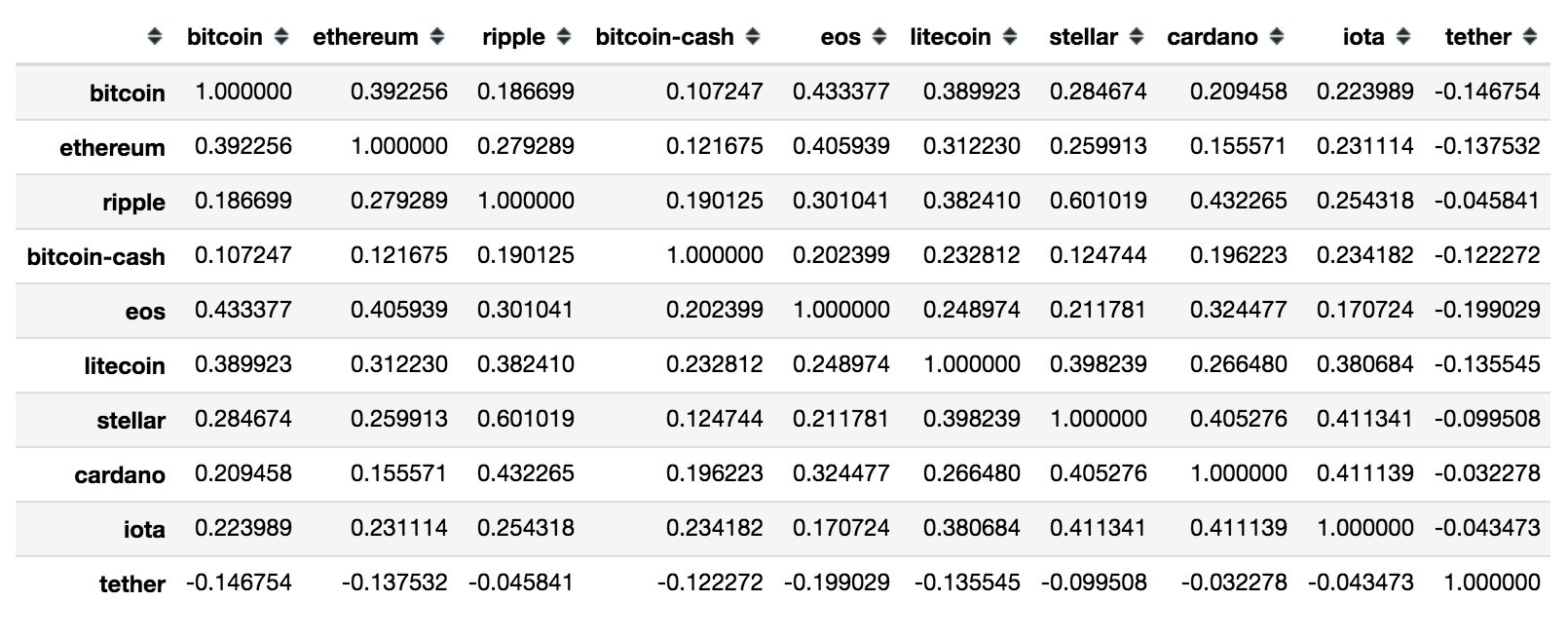

这些数据能够精确反映数字货币价格的波动情况。我们将这10种货币视为模型的基本元素,并为每个元素设定相应的比重。此外,确保所有比重加起来等于1是一个关键的限制条件。这就像在团队中为每位成员分配职责比例。这种权重的分配方式是构建模型的关键所在。

风险衡量指标

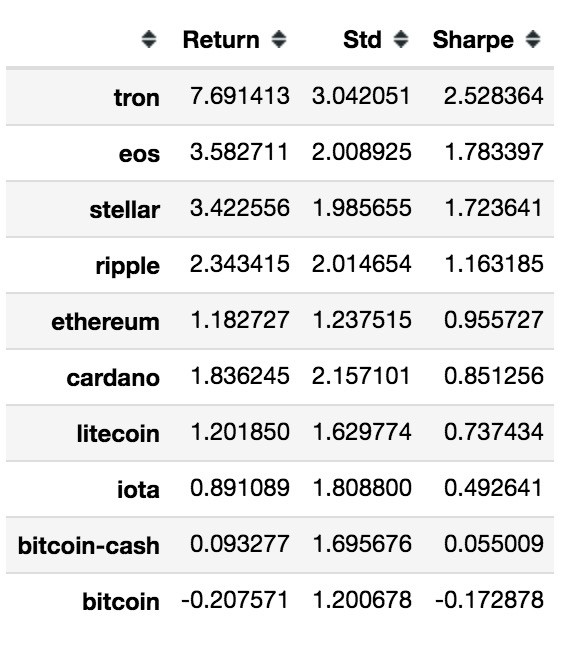

评估该投资组合的表现,我们依据两项核心指标。首先,我们通过每日收益的波动幅度来估算风险。波动幅度越大,意味着价格变动越激烈,风险自然也更高。以某些特定日子为例,若某数字货币的价格波动剧烈,其波动幅度就会较大。

夏普比率是一种衡量风险分散成效的指标。它能反映出在单位风险中能获得的收益量。在数字货币交易领域,这一比率尤为有用。举例来说,若有两个投资组合面临相同的风险,夏普比率较高的那个就能为投资者带来更高的收益预期。

随机模拟调整

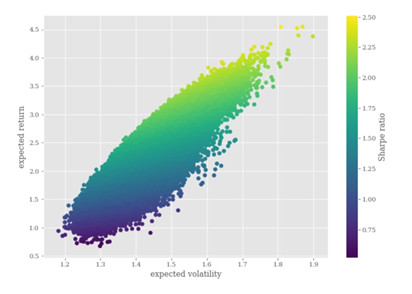

调整操作采用随机模拟方法。首先,要求每个组成部分的比重必须超过零,以此保证各类数字货币在投资组合中均有涉及。其次,所有组成部分的比重总和必须等于1。

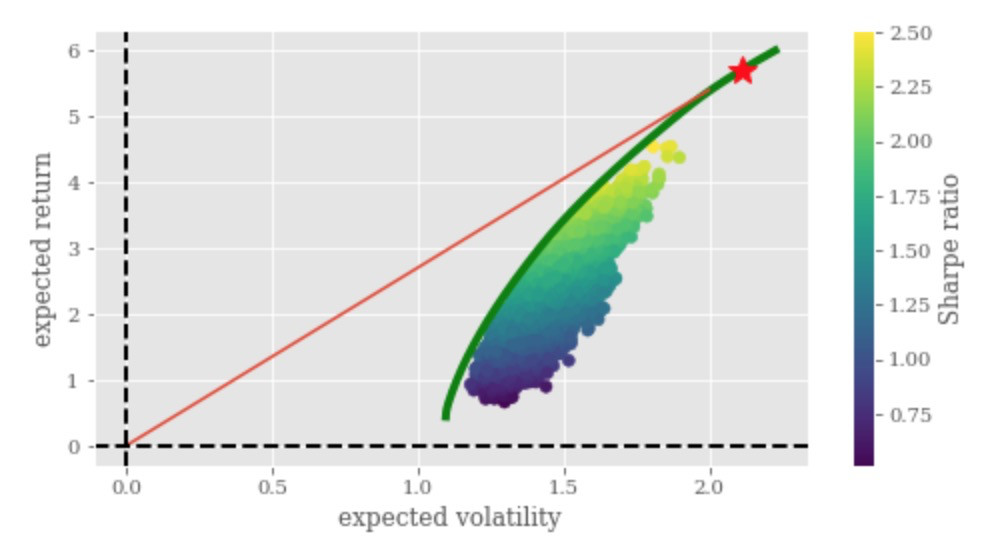

调整完权重后,我们依次计算出每个组合的标准差、收益和夏普比率。接下来,我们将这些数据绘制成散点图。这张图能直观地反映出不同权重组合的投资组合状况。图中位于左上方的点群构成了有效边界,这是极为重要的信息集合。

找出最优组合

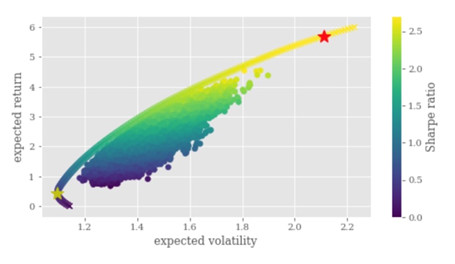

通过之前的模拟和计算,我们成功描绘出了投资组合的有效边界。在这条边界上,我们可以筛选出夏普比率最高的投资组合,并用红色五角星进行标注。这个被特别标记的投资组合,便是在特定条件下我们所追求的最优选择。

同时,针对由风险资产和无风险资产组成的投资组合,我们能够画出资本市场线。这样做能让我们从多个角度和层面,深入观察这些组合在各类策略中的表现。

分析对比效果

将有效边界、最佳投资组合以及不同货币种类的预期收益和波动性数据都展示在同一图表中。观察图表,可以直观地发现,通过构建投资组合,夏普比率得到提升。这一发现间接说明了投资组合有助于提升投资效益。

投资者在此过程中能明显看出投资组合在降低投资关联性方面的效果,同时还能有效分散非系统性风险,显著提升投资成效。拿单一数字货币投资与组合投资做比较,单币种投资可能波动较大,收益也不稳定,而组合投资则相对稳定,且有望带来更佳的收益回报。

大家觉得,在数字货币投资方面,传统金融理论中还有哪些内容值得深入研究和运用?欢迎大家在评论区留言,点赞和转发。