如今,全球数字经济飞速进步,区块链技术引领了一波变革和颠覆的风潮。各国政府不但加强了监管措施,还对分布式账本技术给予了高度重视。央行数字货币的推出成为了各国央行研究的焦点。这一领域的发展态势究竟怎样?我们即将深入分析。

全球趋势:央行的积极探索

近年来,数字经济的发展势头迅猛,央行数字货币的发行似乎成了一种不可逆转的趋势。目前,全球范围内,已有超过15个国家的中央银行开始着手发行,或正计划推出自己的央行数字货币。今年9月21日,IBM Blockchain与OMFIF共同发布的调查报告揭示,在21家受访央行中,约四成机构正积极投身于批发型央行数字货币的研究与试验。这一现象充分反映出,全球各国对央行数字货币的研发投入了极大的热情。

中国步伐:早规划与多行动

我国在央行数字货币的研究上有着较早的探索。2014年,中国人民银行设立了一个专门的小组,专注于研究法定数字货币的可行性。到了2015年,这个小组对相关问题进行了全面深入的调研,并撰写了相应的报告。2016年1月20日,北京举办了央行数字货币研讨会,与会者就多个话题进行了深入交流和讨论。这些行动为数字货币的研发奠定了坚实的基石。

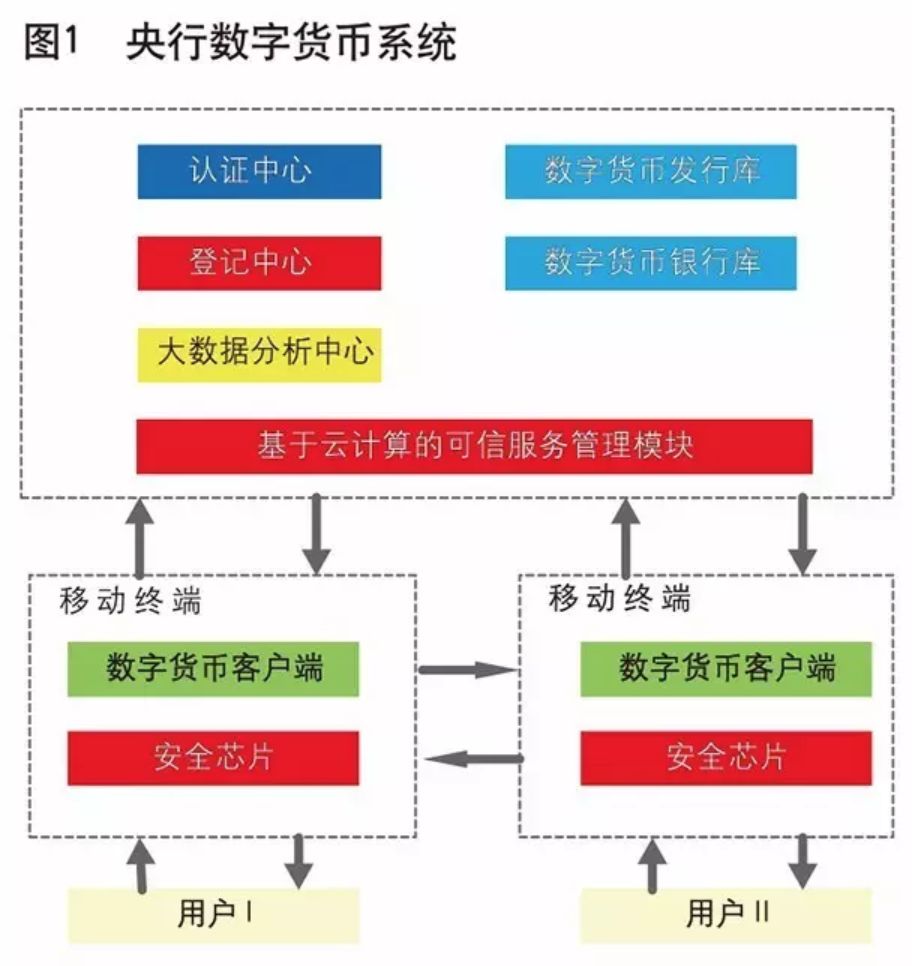

本质差异:与现有模式不同

央行发行的数字货币与其他数字货币有着根本的不同。其基础架构和特性与官方电子货币相仿。它遵循现行的人民币管理规则,通过“中央银行—商业银行”的层级体系进行发行与回收。中央银行主管发行和监管,而商业银行则向公众提供流通和使用的便利。

发行框架:二元体系待完善

我国法定数字货币的推出由央行主导,采用双层架构。央行承担货币发行和监管的重任,确保货币的权威与稳定。商业银行则负责货币的流通服务与生态建设,凭借其众多网点和丰富客户资源。然而,在实际操作中,如何有效协调这一双层架构,仍需深入探讨和不断改进。

技术挑战:成熟度仍需提升

各国对研发央行数字货币表现出浓厚兴趣,然而这一进程仍在进行中。多数中央银行认为,区块链技术尚处于初级阶段,对提高结算效率的贡献不大。在技术层面,安全、交易速度和扩展性等问题尚未得到妥善解决。若这些挑战无法得到有效应对,将可能阻碍央行数字货币的实际应用。

推出困境:风险评估要谨慎

技术尚不完善,央行在发行数字货币时必须慎重评估金融风险。同时,确保安全与维护消费者权益同样关键。王同益,上海央行总部的工作人员指出,鉴于法定数字货币的推广是一个复杂的工程,预计正式推出至少需要3到5年的时间。所以,在正式推出前,必须做好详尽的准备和周密的规划。

央行若大规模发行数字货币,会对我们日常的金融行为产生哪些具体效应?欢迎各位在评论区留言,分享您的见解。同时,也请大家给这篇文章点赞,并帮忙扩散一下!