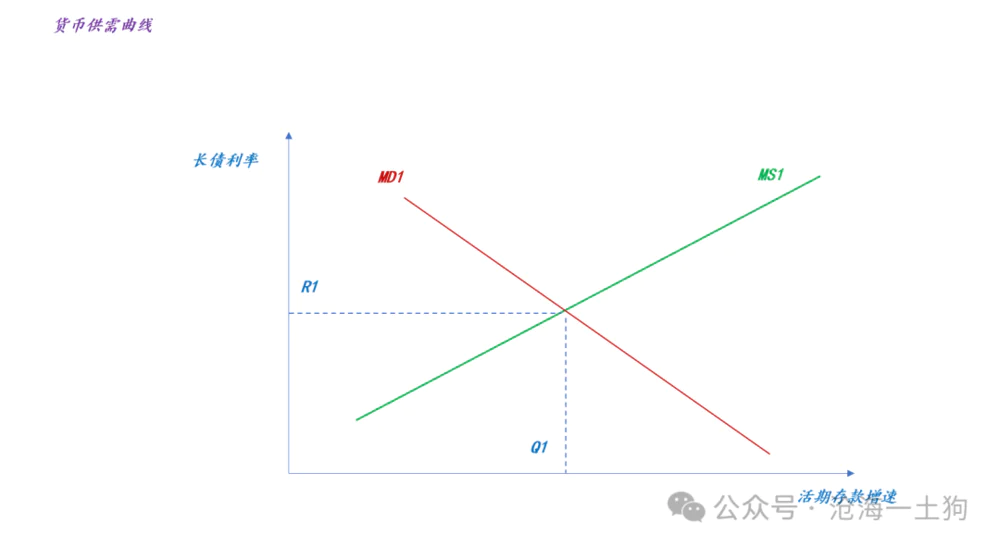

宏观经济学这个领域里,货币供需曲线总是备受关注,充满了探讨和争议。这条曲线仿佛藏着宏观经济运作的秘密,然而,由于许多问题尚未得到明确答案,它就像一宗待解的经济谜题,吸引了众多研究者深入挖掘。

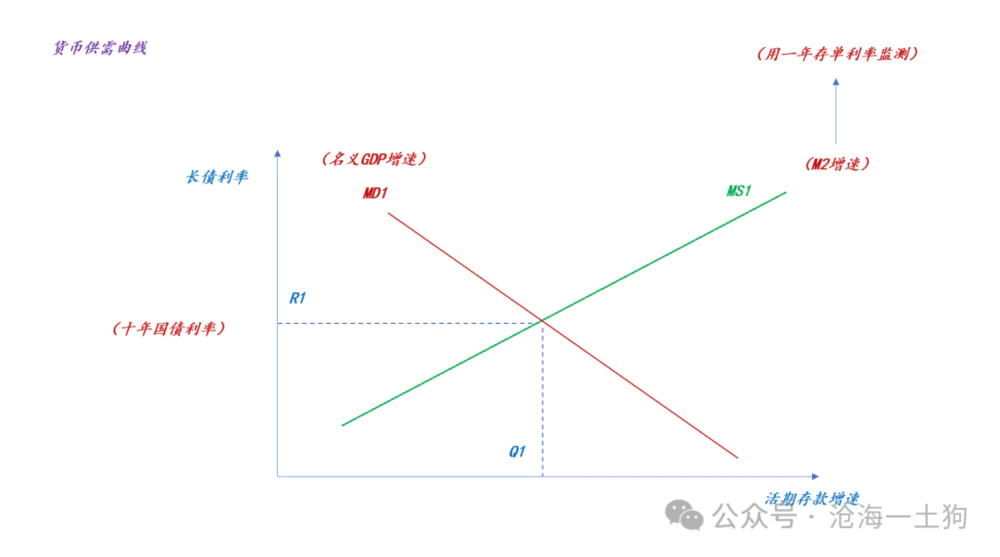

货币供给曲线与M2增速关系

货币供给曲线与M2增速存在特定关联。这种联系颇具特色。比如,在现实金融体系中,它影响着M1增速的具体数值。这并非简单的对应,而是宏观货币体系运作的反映。过去数十年,全球多个经济体对此进行了深入研究。以美国经济数据为例,M2增速的不同阶段,M1增速差异显著。金融机构在实际操作中,也持续关注这一关联,以优化自身策略。

再深入观察,货币供应与众多其他因素相互影响。这种影响相当复杂,涵盖众多因素,比如市场资金的流动、金融领域的创新等。在一些地区的金融市场,新出现的金融产品也在影响着货币供应与M1增长速度之间原本稳定的状态。

复杂的货币需求曲线

货币需求曲线展示了“其他”与“剩余”的相互作用,这个概念相当复杂。若从某一角度来分析,在M2增速保持不变的前提下,它体现的是促使M1增速尽可能提升的驱动力。这背后涉及众多市场参与者的行为和他们对未来的预期。例如,普通投资者期望资金能够迅速周转以实现增值,而企业在运营过程中则需在资金保留与投入之间做出权衡。

在经济条件不同的情况下,货币需求曲线的走势有所不同。例如,在经济兴旺的时期,市场充满活力,企业扩张意愿强烈,家庭投资和消费需求旺盛,这时货币需求曲线显得特别陡峭。相反,在经济低迷的时期,市场趋于保守,企业缩减规模,家庭储蓄增多,曲线则会变得较为平缓。这种变化是多种市场力量共同作用的结果。

货币数量与质量特征描述

从金融体系的货币角度来分析,M代表的是数量属性,而V则代表质量属性。当V指的是剩余量时,(M,V)这一组合就能全面地描述情况。这实际上是对金融体系关键要素的一种简明概括。比如在股市中,资金的总体量M决定了市场的规模大小,而资金的流转速度V则影响着市场的活跃程度。

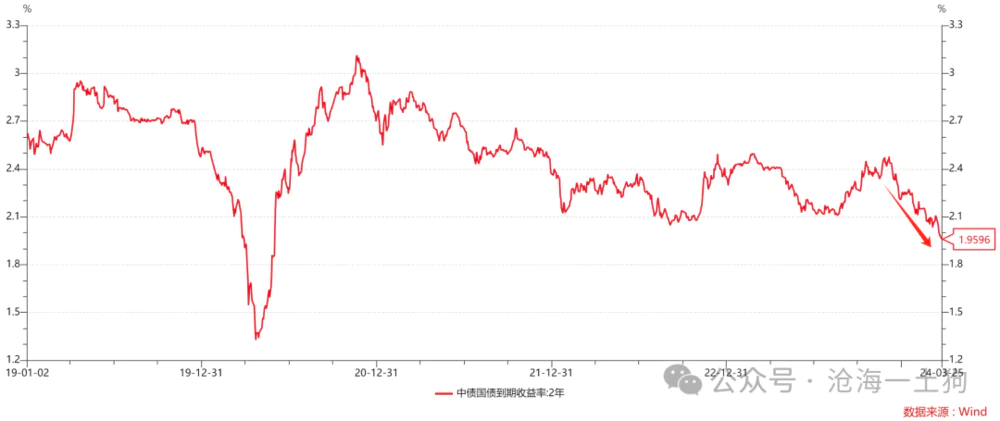

用长期债券利率来反映货币流通速度,这是一种方法。以今年第一季度为例,十年期国债利率曾降至2.265%的低位,比2020年疫情期间还要低。这表明多种因素共同作用,使得货币流通速度变得非常缓慢。利率的这一变动,实际上反映了宏观经济状况的变迁,同时也是货币政策传导过程中的一个重要信号。

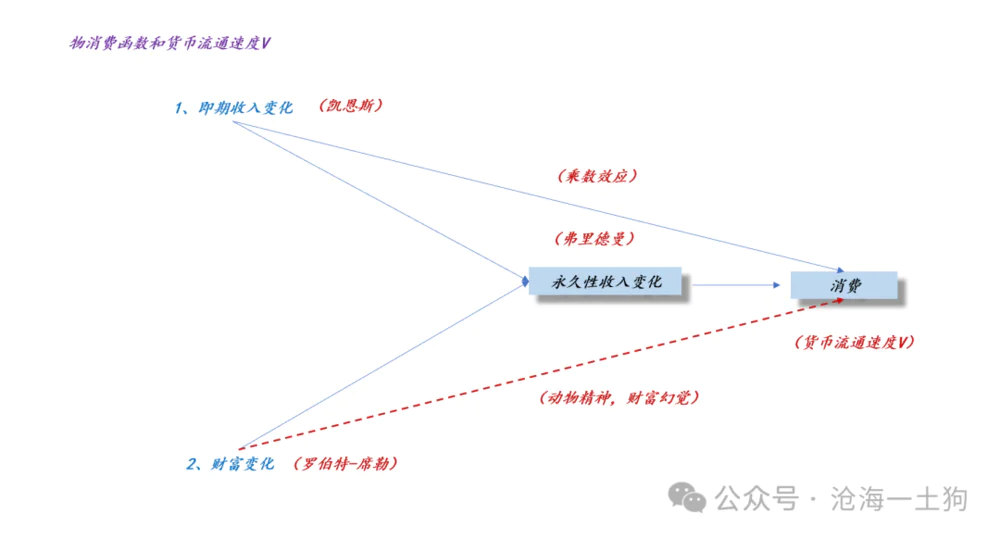

消费影响货币流通速度

货币流通速度受多种因素影响,其中消费C扮演着核心角色。这一观点属于理论范畴。以CPI为例,它能够反映货币流通的速度。在过去一年多里,CPI同比连续降低,这表明货币流通速度在持续减少。这种减少现象的背后,是民众消费习惯的转变。

生活中,居民不敢消费,导致消费能力减弱,这是货币流通速度降低的一个关键因素。以某些地区为例,当居民察觉到经济状况不稳定,对未来收入预期感到不确定时,他们会削减开支,进而引起货币流通速度的下降。这种情况对经济产生了连锁影响,比如一些中小型商业的销售额持续减少。

两类影响货币流通速度降低因素

货币流通速度V的下降主要由两个原因造成。首先,当人们普遍认为央行将采取宽松政策,这种看法会改变市场参与者的行为模式。比如,若大家普遍预计央行将注入大量资金,那么企业或个人在投资和消费上的决策就会作出相应调整。

另一个关键指标可通过十年期国债利率来观察。若两年期国债利率保持稳定,而十年期国债利率下降,这通常意味着消费者持谨慎态度或CPI增长放缓。以最近的长债市场调整为例,其核心问题在于货币流通速度V的变化,而两年期国债则更多地反映了市场对宽松政策的预期,对此货币流通速度并不敏感。

投资者片面分析的误区

在具体分析时,众多投资者往往只抓住一个细节不放。比如,他们只看到三十年期国债利率大幅下降,就断定经济状况不佳。然而,实际上,经济的生产与分配各有特点。以我国为例,PMI指数早已稳定,生产方面并无问题,但消费或者说分配环节出现了问题。投资者却将这两者混为一谈。这提醒我们,在分析经济时,必须全面审视各种数据之间的关系。

在探讨货币供需曲线的经济表现时,你通常关注哪个角度?欢迎在评论区发表你的看法,同时别忘了点赞和转发这篇文章。