在金融界,监管金融科技是一项艰巨的任务,如同探寻海底的珍宝。然而,人工智能的出现,犹如带来一线希望。实践证明,在互联网金融和证券监管方面,人工智能在应对系统性风险方面展现出显著优势,这也促使我们迫切需要建立新的监管模式。

互联网金融与证券监管的经验借鉴

互联网金融和证券监管领域,积累了丰富的经验。比如美国证券交易委员会,持续在寻找监管改进的方法。他们运用大数据分析等技术,强化了对市场异常波动的监控。这些做法为金融科技监管树立了榜样。同时,英国等国家在互联网金融监管初期所面临的困难,也提醒了其他国家的警惕。这些案例说明,传统的监管手段存在不足,引入新兴技术,如人工智能,具有重要意义。人工智能凭借其强大的数据分析能力,能迅速整理各类金融信息,从而实现高效的监管。

在国内,互联网金融的兴起伴随了监管跟不上的问题。然而,随着一系列监管措施的推出和优化,我们也在努力探索如何将新技术融入监管。因此,无论是国内还是国外,普遍认为利用人工智能等新技术来革新金融监管方式是可行的。

技术与法律的优势互补

金融科技的进步促使技术管理和法律控制相互融合成为一种潮流。单独依赖技术或法律手段,都难以达到对金融科技的有效监管。以网络借贷为例,仅依靠法律条文难以准确识别恶意欺诈行为。然而,人工智能技术通过分析大量交易数据,能建立起有效的反欺诈系统。

换个角度看,法律为技术运用确立了规范和基础。若缺乏相应法律,人工智能在监管领域的运用可能越界或损害消费者权益。在我国,金融监管方面的法律持续更新,以跟上技术发展的步伐。比如电子支付交易的相关规定,就是随着金融形态的变化而不断调整。技术和法律相互支持,共同确保金融科技得到有效监管。

金融创新下监管的脱节与尝试

金融创新的步伐不断加快,金融科技应用场景呈现出多元化和碎片化的特点。监管机构在数据技术方面常常感到不足。这就像一位年迈的长者试图追赶一群充满活力的年轻人,难以做到及时和高效地监管。制定规则的机构难以迅速适应创新的需求。

一些地方的监管部门与公司正尝试进行改革。比如,在香港,有些金融监管机构和科技公司联手,运用人工智能手段对市场活动实施监督。这种快速自动的监管方式能迅速识别出异常状况。在内地,也有金融科技公司在其运营中尝试引入人工智能监管技术,旨在满足法规要求,同时确保用户在投资等金融活动中的安全。

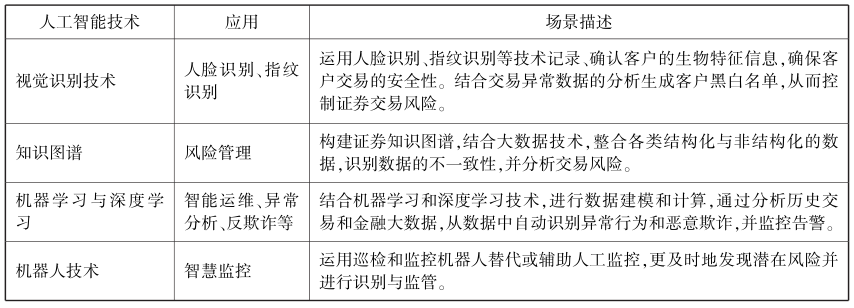

人工智能在监管中的优势

人工智能在监管领域展现出多方面的有利之处。首先,它具备强大的系统分析本领,能够超越局部视角,全面评估潜在风险。比如,面对大型金融集团错综复杂的业务网络,人工智能能够整合各板块的数据信息。

二是人工智能机器学习具备的适应能力。以反欺诈系统为例,面对欺诈手段的持续更新,系统能够自主学习并持续改进。它运用算法,将繁杂的监管条例转化为算法规则。通过大量规则推演,在监管领域建立起应对金融科技风险的规则库。例如,某些在线理财平台,运用这种基于人工智能的规则库,对可疑的资金流动和交易行为发出警报。

技术治理思维的转变

金融监管部门需更新观念,积极接纳技术管理。人工智能不仅仅是监管的手段,更应成为监管科技的核心要素。这就像是从手持工具进行维修,转变为工具本身成为技能的一部分。

监管部门需构建多样化的技术手段,来保障人工智能监管的效率。这包括数据加密手段和算法自我审查等。同时,还需从硬件到软件全面确保人工智能在监管领域的正常运行。这一举措对金融监管体系识别和应对金融科技风险的能力至关重要。

金融监管转型中的双重角色

在运用人工智能技术的新监管体系下,金融监管部门承担着两项重要任务。首先,它们需要建立相应的技术治理体系。实际上,这一点在许多发达国家的金融监管实践中已有体现,他们在大数据的存储、分析以及技术研发等方面投入了相当多的资源。

必须加强对金融科技风险的监管和防范。例如,需密切留意新型金融技术对金融市场稳定的潜在影响。以区块链技术在金融清算中的应用为例,监管机构既要促进其技术进步,同时也要警惕并控制其可能引发的清算风险。

金融科技迅猛进步,给监管工作带来了史无前例的难题。关于人工智能在金融监管领域未来可能遇到的问题,你有什么看法?期待你的积极讨论。同时,欢迎点赞并转发这篇文章。