资管行业里,主动与被动的管理方式各有其优势。市场中的资管合同也遭遇了不少挑战和机遇。那么,哪种模式更符合你的需求?下面,我们就来逐一深入探讨。

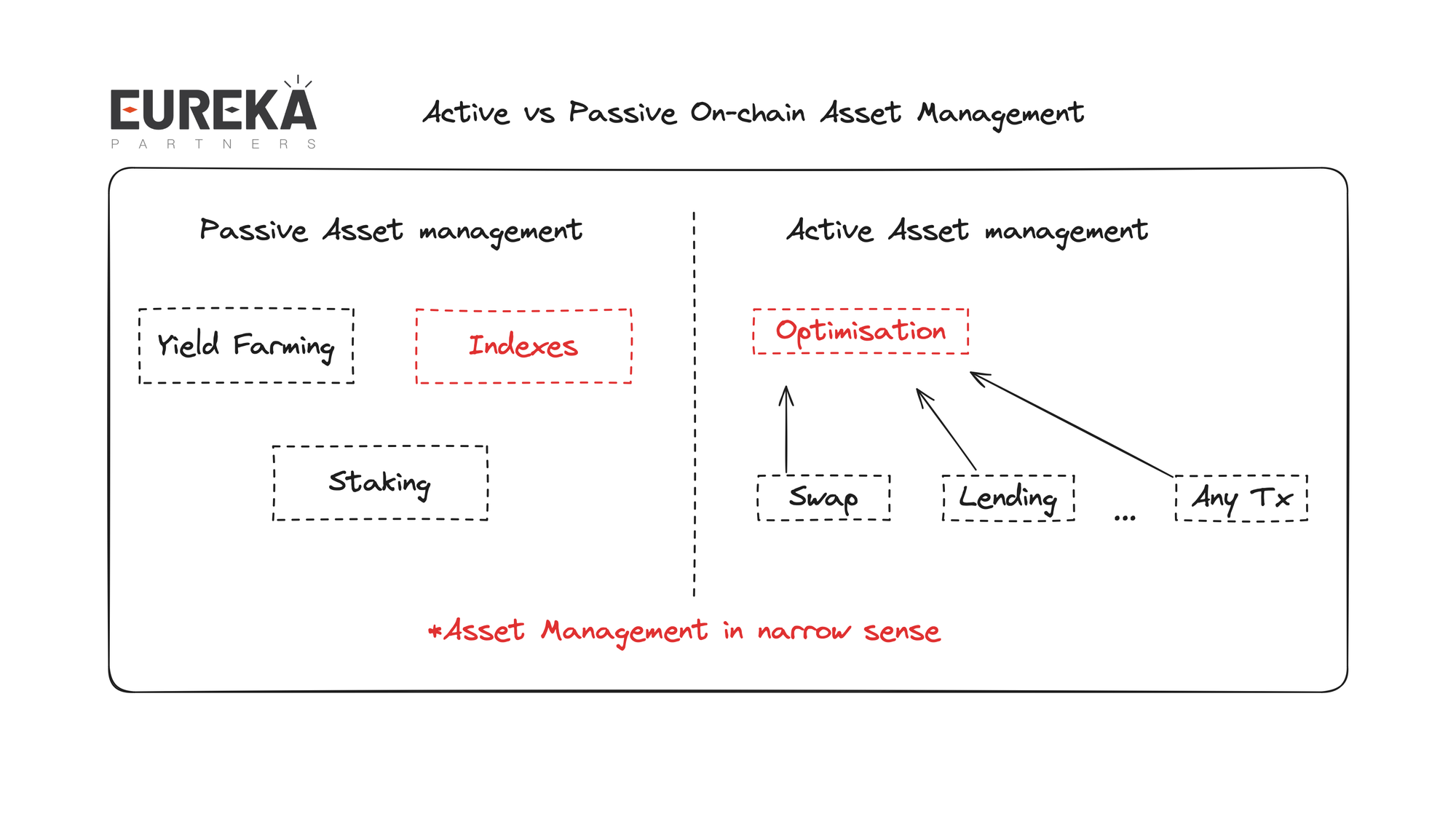

被动与主动管理模式

在被动管理模式下,投资者无需频繁调整持仓,智能合约的执行规则相对稳定,操作起来简便。比如某些一键式投资产品,投资者几乎不用进行额外操作。而主动管理则有所不同,投资者可能需要频繁调整持仓,合约的执行规则与投资者的意愿紧密相连。在主动型策略中,投资者往往在基金经理调整策略之后才能了解资金的动向。

资管协议架构现状

现在普遍使用的资产管理协议大多基于那种平台结构,这种结构要求保持供需之间的联系。比如Enzyme Finance、dHEDGE、Symmetry等,它们都需要基金管理者和投资者。它们推出了操作简便的一键式投资产品,但同时也遇到了一些挑战。

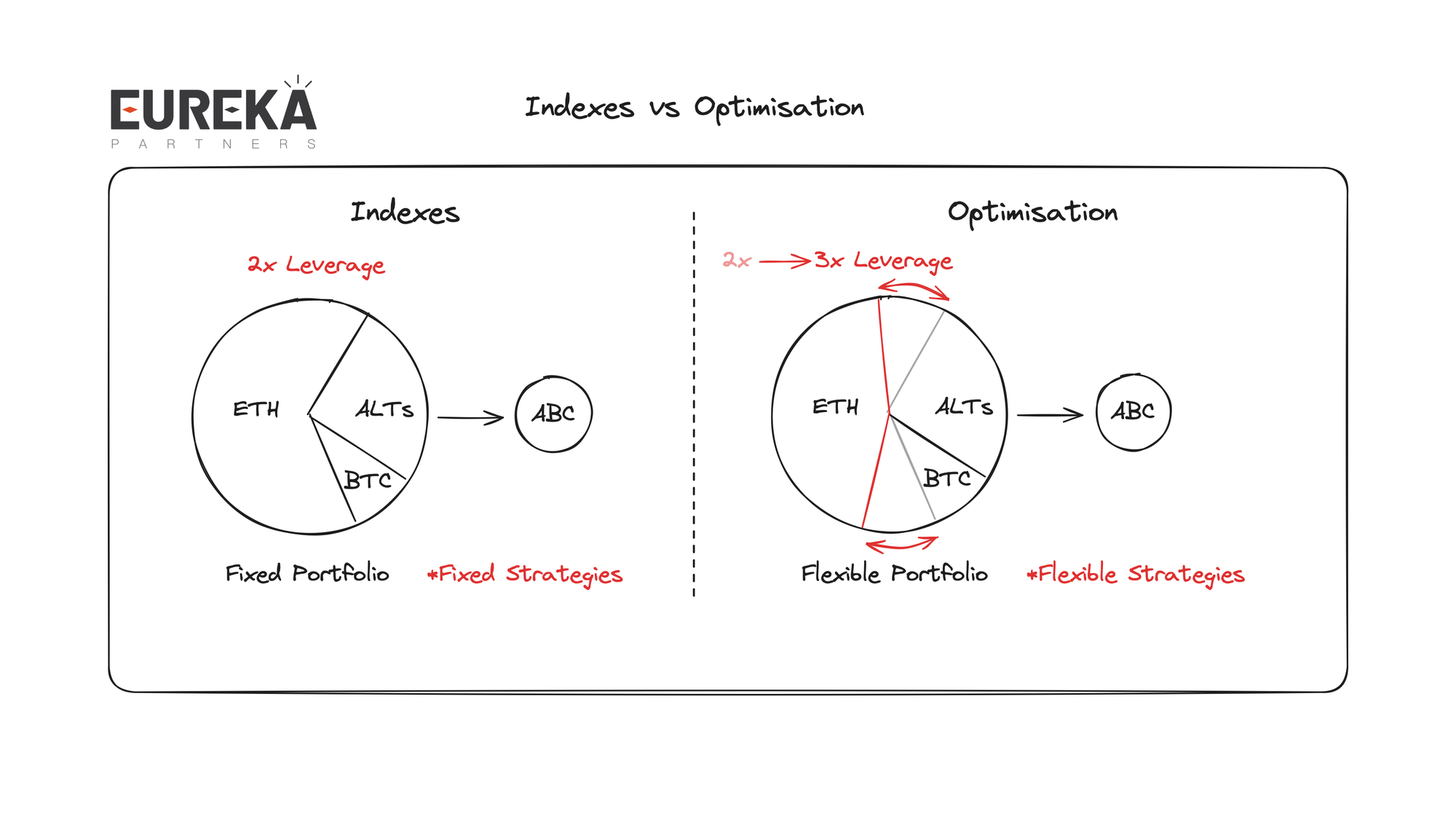

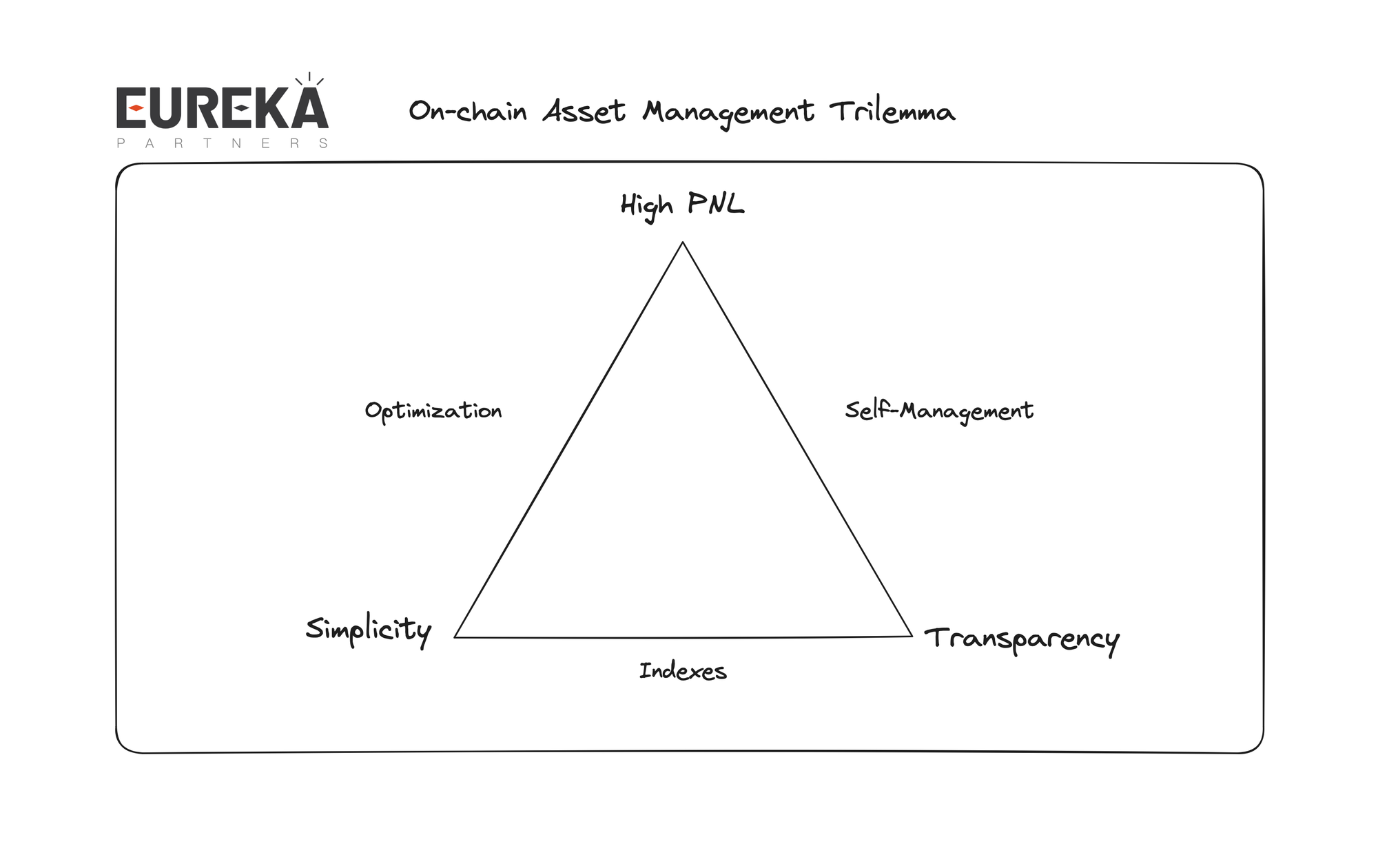

资管赛道不可能三角

资管领域存在一个难以兼顾的三角关系。在信息透明度方面,虽然结构性产品用户不能直接控制,但他们能了解资金去向,而主动策略的透明度则相对较低。投资目标和策略受到限制,目前多数资管协议仅与如Aave等蓝筹协议进行交互,主要是为了保护投资者不受劣质协议风险的影响。此外,在自主性方面,链上用户通常可以自行执行简单策略,无需依赖基金。

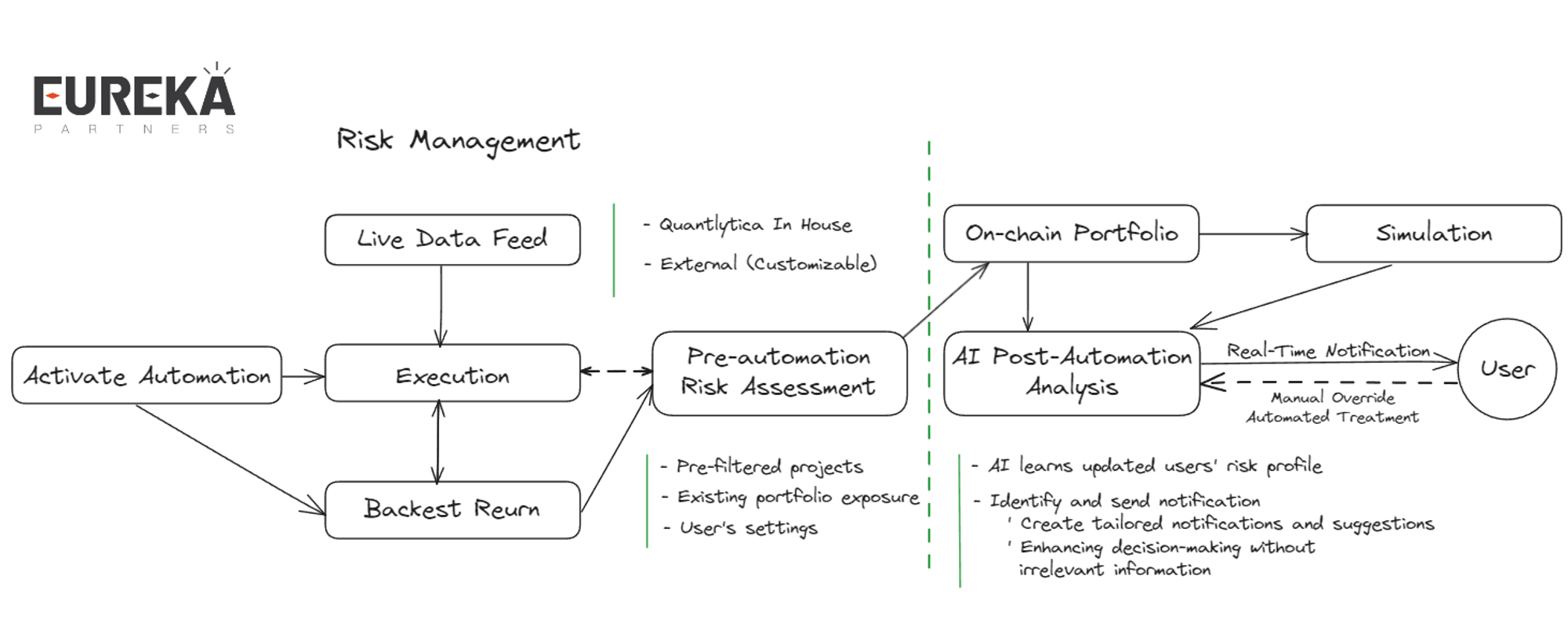

Quantlytica的优势

Quantlytica 工具简化了 DeFi 参与流程,提高了策略的盈利能力和安全性。在资产挑选方面,它借助 AI 技术优化收益,用户可选择单一资产或其构建的指数资产。AI Grid Trading 策略能在市场波动或横盘时自动优化交易,同时 AI 还会评估精选代币,展示策略,为投资者提供可信的选项。

Indexes的灵活性

Indexes可以与Quantlytica Asset management的策略交易相结合,亦能独立作为投资对象。未来计划推出更多种类的指数,既确保专业性,又增加交易选择的多样性,使投资者能更灵活地应对市场波动。

风险管理与现有问题

Quantlytica 借鉴了 Murex 的设计理念,将人工智能技术融入风险管理框架,旨在保障用户的投资安全与收益。然而,目前资管方案存在不少问题,许多基金所提供的投资组合和策略基础,竞争力不足。这种情况让投资者难以享受到更优质的服务和更高的回报。

大家来讨论一下,要是你投身资管领域,会更重视信息的公开程度还是投资策略的独立性?欢迎在评论区留言,同时别忘了点赞和转发这篇文章!