发展态势突出

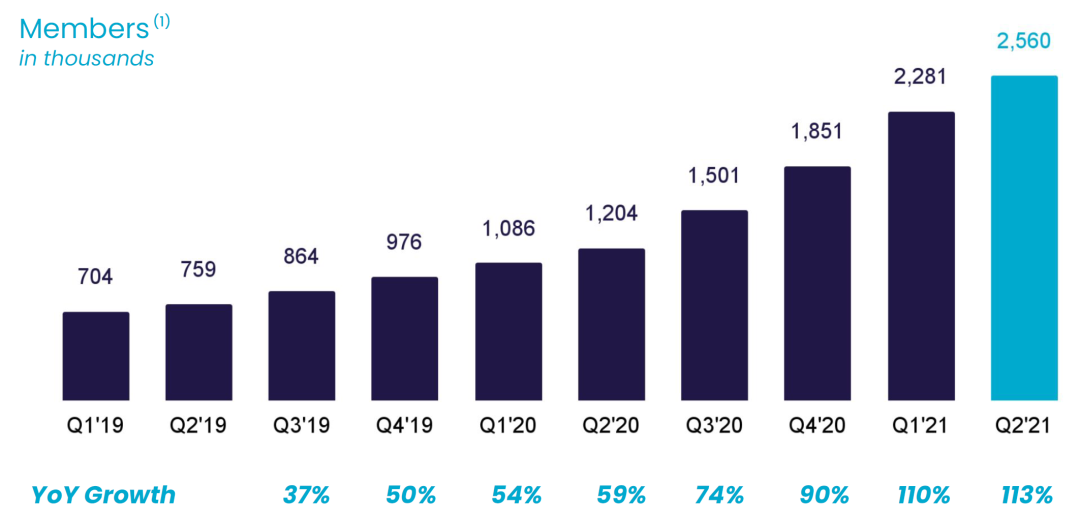

SoFi和Robinhood,作为虚拟银行和投资平台,在市场中的影响力不容小觑。去年,它们的销售额显著增长。这一成就得益于用户数量的持续增加、管理资产规模的扩大以及交易量的提升,这种态势确实值得关注。

当前全球数字银行业迅猛发展,这两家平台迅速把握住了良机,迅速崭露头角,成为行业瞩目的中心,吸引了众多投资者的关注和用户的青睐。

需求加速增长

未来数年,全球对支付系统基础设施的需求预计将大幅增加。这种增长势头旨在促进数字银行业务的不断发展。科技进步和生活方式的变迁使得数字支付及其相关服务日益关键。

SoFi还有Robinhood这样的平台,凭借这股潮流迎来了广阔的成长天地。它们得密切关注市场动态,持续优化服务,才能把握住更多的成长机会。

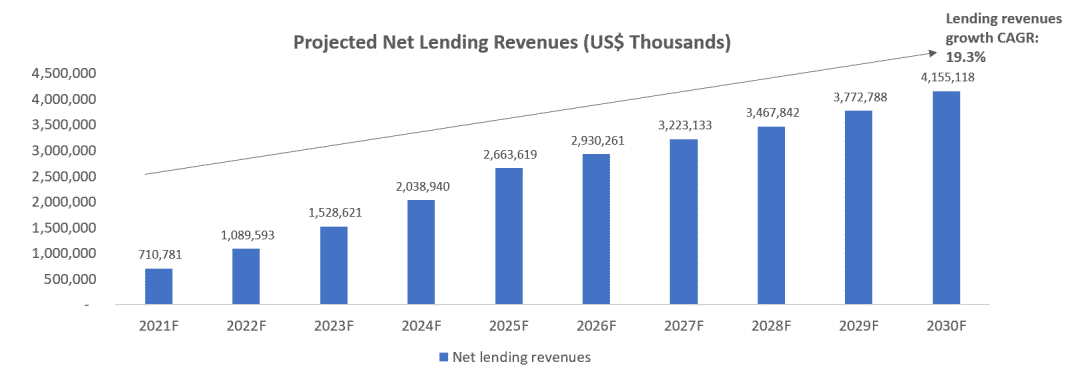

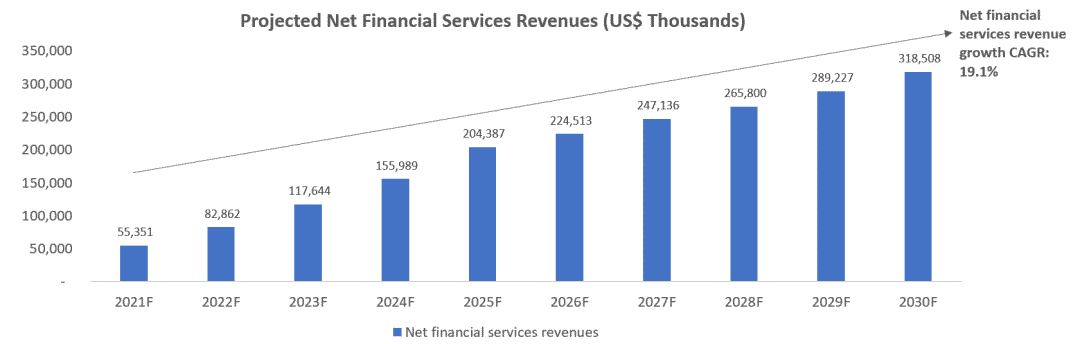

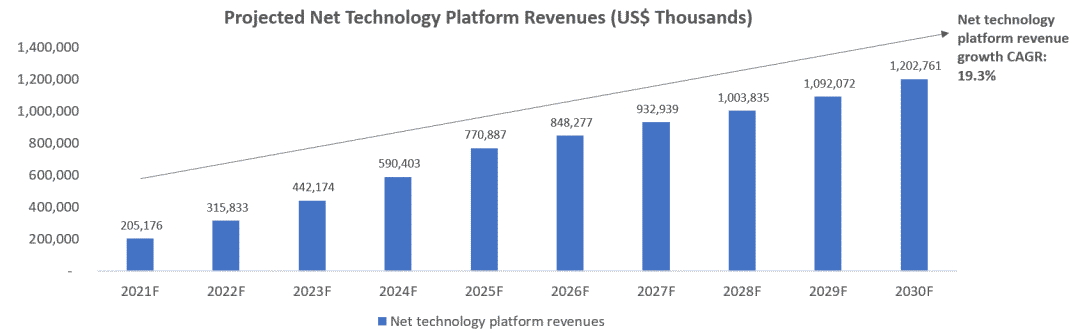

SoFi 费用预期

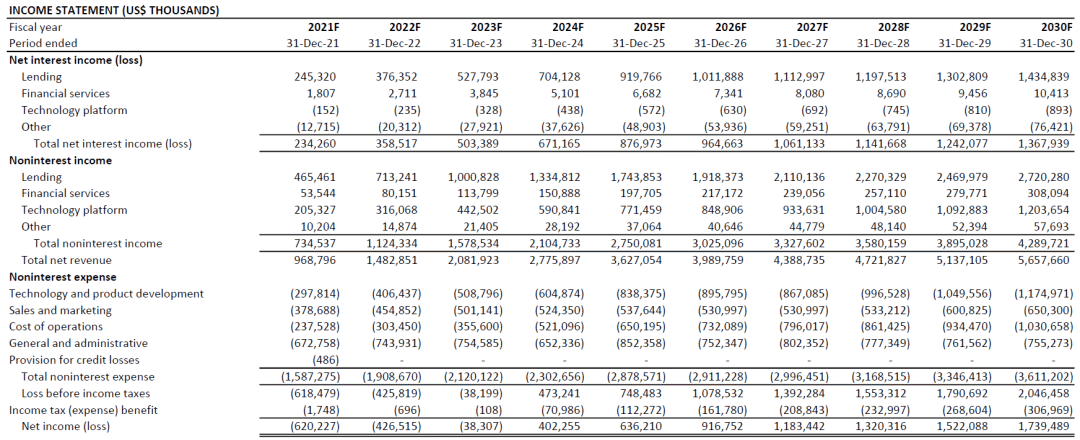

2021年到2025年间,SoFi的支出预计会占到其净收入的31%。这笔资金主要用于持续投资。这样的投资旨在拓宽其服务与产品领域。

公司计划今年实现高速发展,计划将运营成本控制在预计净收入的四分之一左右,这个比例与之前几个季度的成本结构相吻合,显示了公司运营的稳定性。

SoFi 专项费用

今年初,因为参与SoFi公司的反向并购IPO,必须承担的不定期专业服务开销,预计到2021年,这部分费用将占预计总净收入的约七成。

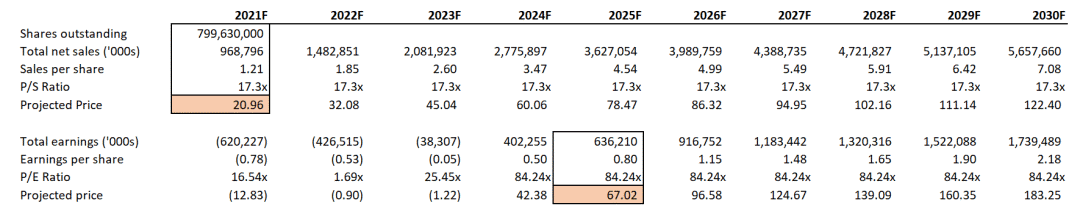

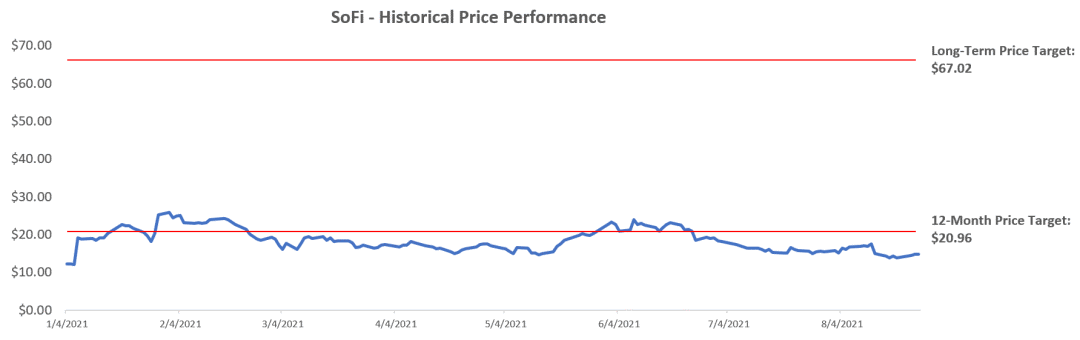

该应用的市场预期市盈率高达84.24倍,而业内其他企业的市盈率普遍在6.1倍到130.9倍之间波动。这一数据反映了SoFi在收入、资产管理和用户数量等方面,相较于同行业其他公司,所预期的运营水平。

Robinhood 收入预测

Robinhood的用户数量和其管理的资产都在不断增长。据预测,到今年年底,该项目通过交易获得的收益有望达到17亿美元。展望2030年,这一数字预计将以每年13.8%的速度持续上升,最终有可能增至63亿美元。

其增长预估基于对Robinhood过往业绩及其发展轨迹的研究,这一轨迹包括持续拓展海外市场,旨在更有效地捕捉行业涌现的新机会。

Robinhood 费用规划

鉴于公司对国际市场的长远布局及市场份额的持续增长,预计到2030年,公司的净利息收入年增长率将保持在10.8%,届时其总收入有望突破71.64亿美元。

2025年之前,预计总体运营成本,涵盖经纪、交易、技术及开发等方面的支出,将占据收入相当比例。在2021至2025年间,开发成本预计将占到净收入的22%至24%,主要用于研发新功能,以提升客户体验。

众人纷纷讨论,在即将到来的市场竞争中,SoFi和Robinhood,究竟哪个更有可能抢占更大的市场份额?