早期起源与发展

1990 年,出现了密码学现金体系的构想。随后,其演变为具有完全匿名性的 e - cash 电子货币。这为后续数字货币的发展奠定了基础,并且开启了货币数字化的探索历程。比特币作为世界上首个数字货币,它所运用的区块链技术具有显著优势,促使越来越多的人投身到对数字货币的关注以及投资热潮之中。

比特币出现后,金融界开始关注它。同时,民间也有极大反响。有越来越多资金流入比特币,这显示数字货币市场潜力巨大。从此时起,数字货币成为金融科技领域的热门话题,开启了新的金融篇章。

市场现状与困境

当下全球的数字货币市场很火热。不过,最大的问题是缺乏国家信用的保障。数字货币需要有广泛的社会认可度且保持稳定,国家信用保障是它的重要支撑。要是没有国家信用保障,市场就会波动较大,其使用范围也会受限。

国家信用是传统货币能够保持稳定的基础。然而,数字货币缺乏这种国家信用的保障,所以容易让投资者产生顾虑。尤其在市场出现波动的情况下,投资者的信心会受到极大的损害,这种情况会对数字货币的推广和使用产生影响。

真正的数字货币定义

真正的数字货币是法定货币与数字网络技术融合而成的。通过分布式记账、加密技术以及去中心化结算相互结合,能够实现法定货币的数字化。这样一来,既能保留法定货币的权威性,又能拥有数字技术的优势。

这种结合有提高支付效率的作用,还能降低交易成本。它给金融体系带来了创新与活力。随着数字经济持续发展,这种数字化法定货币能更合适地满足时代需求,会成为未来金融发展的重要方向。

去中心化趋势

从交易平台量的变化趋势去观察,去中心化对数字货币来说有很大优势,且会成为金融变革的方向。去中心化能让交易更直接,这样就能减少中间环节,进而提升交易效率。同时,它还可以使数据安全性增强,避免数据被篡改。

在金融领域,传统的中心化体系存在效率低下、成本高以及易受攻击等情况。数字货币的去中心化特性,有望解决这些弊端。各金融机构开始探索如何运用去中心化技术来改进业务流程。

稳定币分类与风险

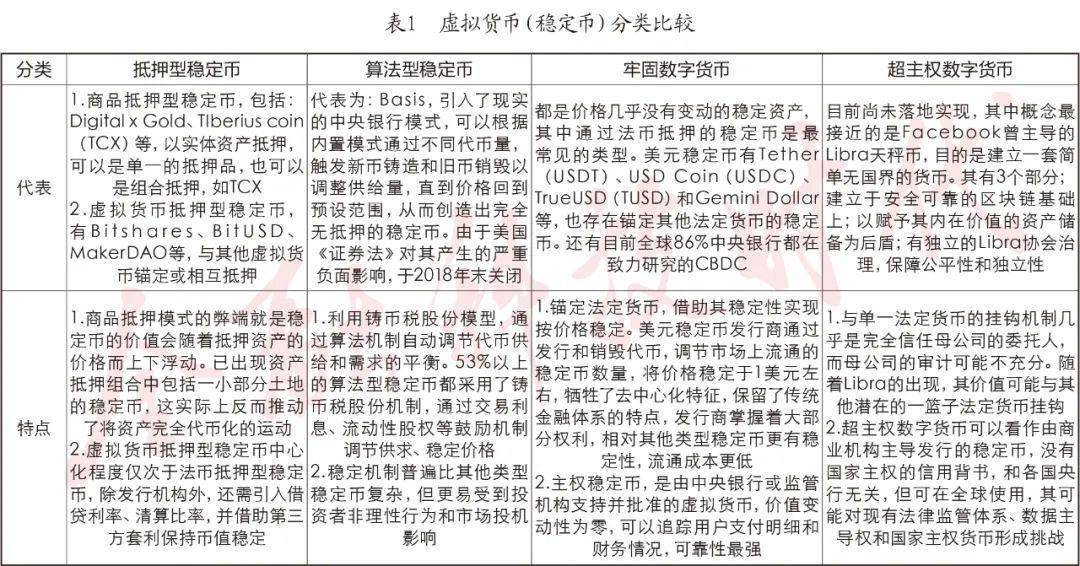

目前关于数字货币,还没有统一的分类标准。学者们会根据框架、属性等方面的因素来对稳定币进行分类。其中,有一种稳定币是法币抵押型的,它是以法定货币作为抵押;还有一种稳定币是虚拟货币抵押型的,它是以虚拟货币作为抵押;另外,算法型的稳定币不依靠抵押物,而是通过算法来对货币供应量进行调节。

现有研究主要聚焦于法币抵押型稳定币的风险分析领域,然而对于另外两种稳定币的研究相对较少。抵押物的激进程度会对稳定币的风险程度产生作用,例如引入中心化资产进行绑定之后,有可能会引发系统性的问题。抵押型稳定币在发展进程中虽然带来了创新,但是其中的关键参与者也会带来一定的风险。

未来挑战与应对

大型科技公司的服务网络能覆盖超主权国家,这会促使经济习惯有所改变。不过,要是它以稳定币为基础构建起封闭的经济生态,就会形成一种壁垒,从而导致垄断现象的产生。超主权数字货币的发展,有可能构建出数字金融的垄断生态,对金融安全造成影响。

面对这样的挑战,需要对各虚拟货币发行主体以及相关部门进行整体规划和安排。要提高技术水平,以应对金融技术领域的难题。同时,要做好数据和隐私安全方面的准备工作,还要做好应对超主权货币冲击的准备工作,从而保障金融体系的稳定。各位读者,你们觉得数字货币未来最大的挑战会在哪个方面?