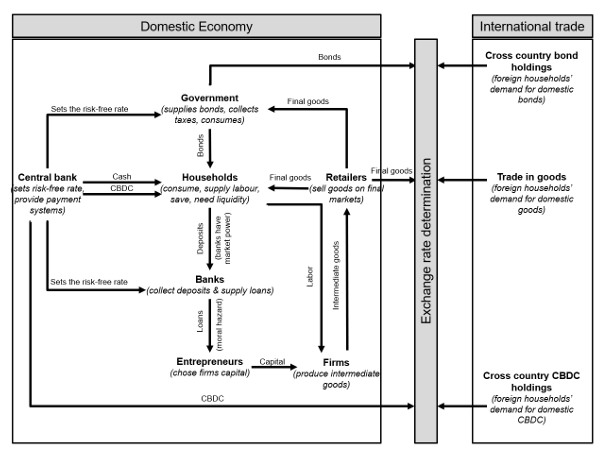

CBDC支付优势及对银行存款的影响

CBDC给家庭带来诸多便利。它流动性良好。使用便捷。并且不存在存储成本。是很不错的支付方式。正因如此。银行在存款方面的市场影响力有所下降。主要缘由是家庭更倾向于选择CBDC进行支付和存储资金。不再像以往那样依赖银行存款。

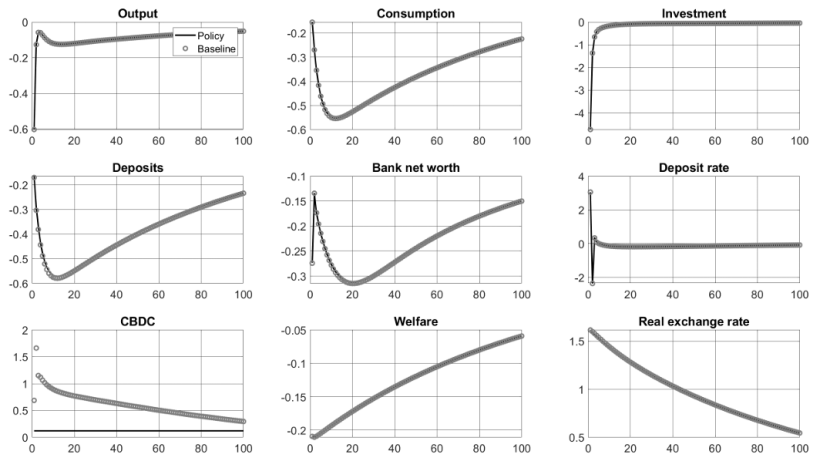

限制约束稳定过渡

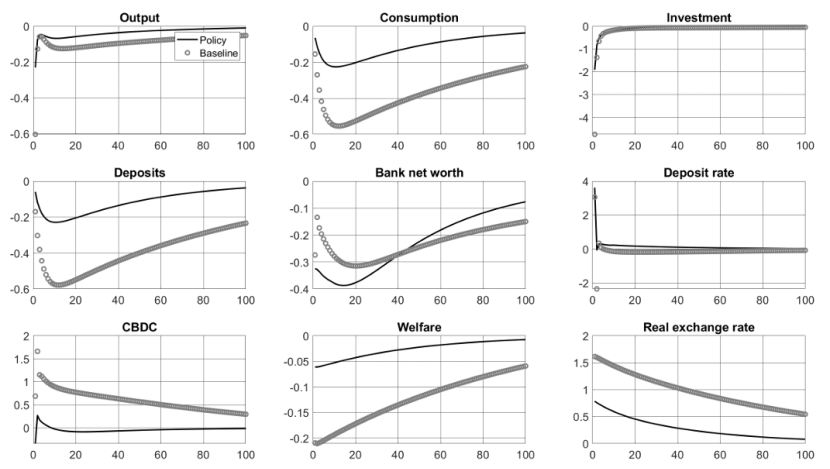

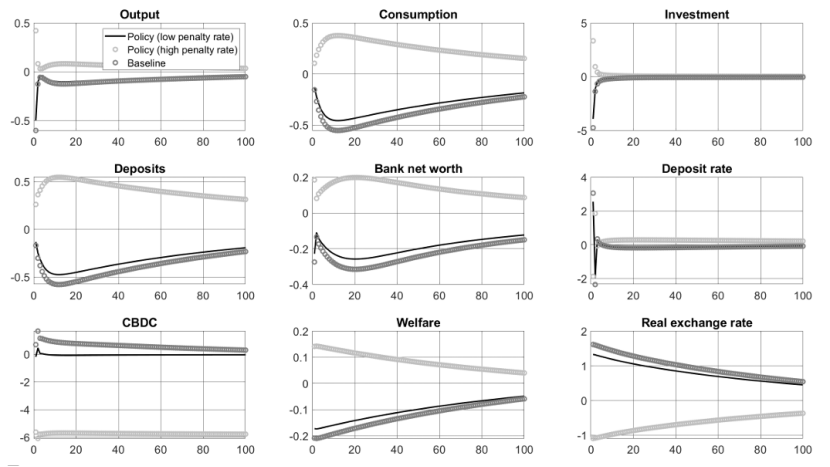

在过渡阶段,对CBDC持有限制很有效果。这样能减少脱媒现象发生。也可降低产出损失。研究表明,限制的最优水平约为稳态CBDC需求的40%。有了这种约束,经济在过渡过程中会更稳定。能降低波动风险。促使经济平稳进入新阶段。

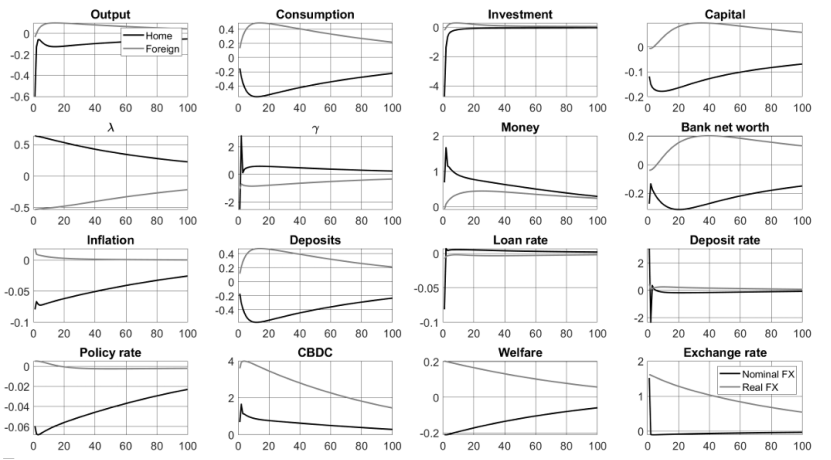

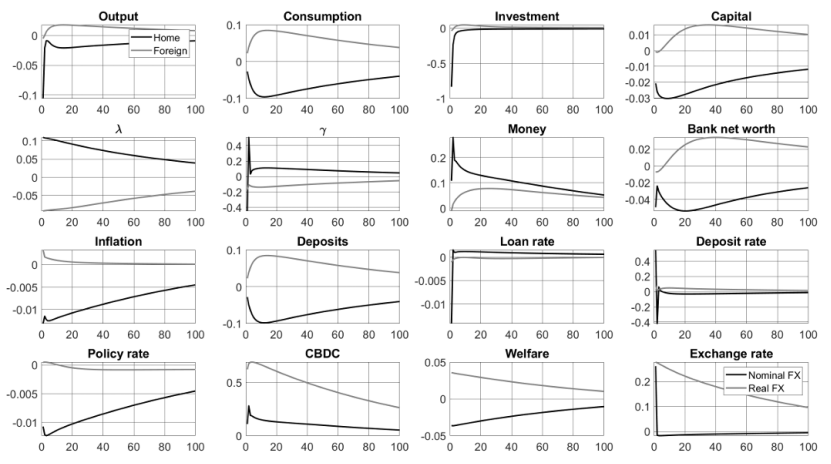

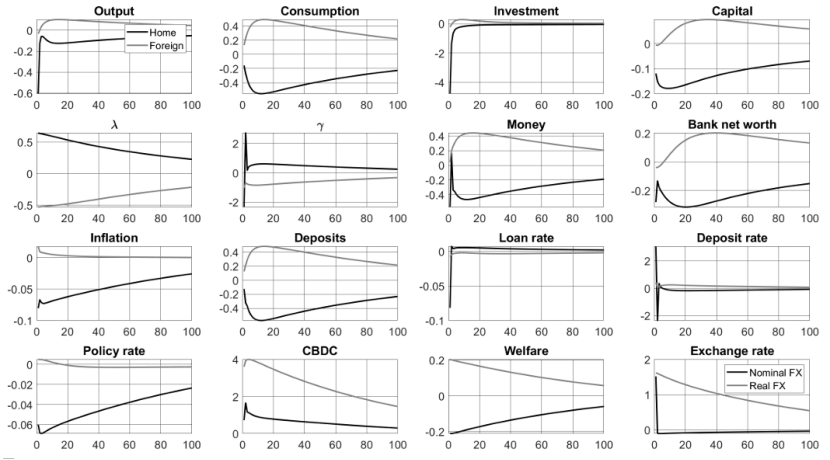

引入CBDC的经济变化

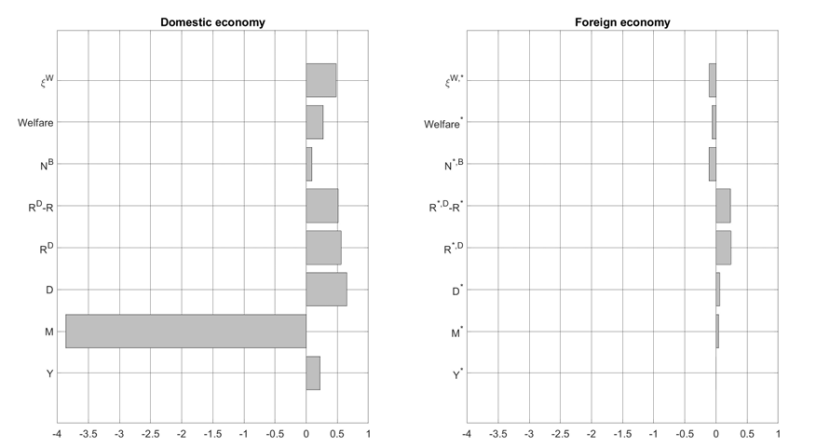

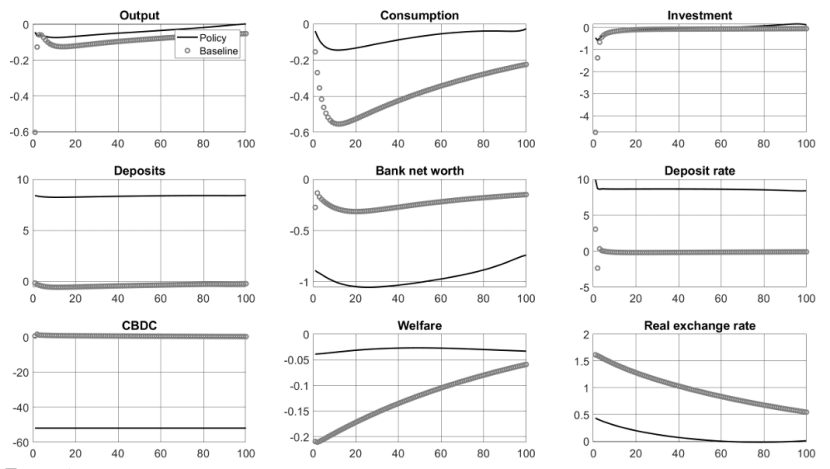

比较有CBDC和没有CBDC的均衡状态。能发现一些积极变化。当CBDC可用时,存款利率会增加,存款也会增加。国内产出稍有提升,国外产出也稍有提升,福利状况得到改善。不过,对国外经济的影响相对有限,主要影响集中在国内。

不同需求下的影响差异

在低稳态的CBDC需求情形下,也就是占稳态产出的5%时,引入CBDC对宏观经济基本没有实质影响。但如果处于高稳态需求,占稳态产出达30%,在向新稳态过渡时,就会出现CBDC、现金和存款大幅波动的情况。进而导致贷款利率、投资和消费也产生波动。

英国政策实践

2023年,英格兰银行明确表态。在数字英镑推出后的过渡阶段。要对其持有量加以限制。这么做一是为了限制银行存款外流。二是能让英国当局有更多时间去了解数字英镑带来的影响。这说明持有限制是应对这类新货币推出影响。被认可且被采用的一种手段。

持有限制与福利关系

在典型宏观经济环境中,如果把CBDC持有量控制在最佳稳态值以下,福利就会降低。然而在从没有CBDC到有CBDC的过渡阶段,施加限制是有道理的。这是因为过渡期间可能出现CBDC需求严重超调,从而加大宏观经济波动。通过合理设定持有限制水平,可以在过渡期间有效管理CBDC的影响,实现福利最大化。

你觉得未来CBDC发展还会碰到哪些挑战?要是大伙认为这篇文章有价值,别忘了点赞并分享。