金融科技、加密货币和数字货币在金融领域引起了众多关注。但是,它们究竟能够促进金融的普及和稳定,还是可能带来潜在的风险?关于这个问题,人们一直争论不休。下面,我们将对这个议题进行详细探讨。

研究现状

目前的研究并未就金融科技、加密货币和央行数字货币在推动金融普及和维持金融稳定方面的作用达成明确共识。Cumming等人(2019年)、Taher和Tsuji(2022年)以及Bateman(2020年)的研究发现,这些技术存在被滥用的风险,可能被用于满足个人私欲。关于这一功能的研究成果相对较少,且往往未充分考虑到数字金融创新内在的潜在风险。以Philippon(2016年)的研究为例,便可见一斑。

研究目的

研究目标清晰。首先,目标是研究央行数字货币、金融科技以及加密货币对金融普及和金融稳定的可能影响;接着,补充现有文献,阐明这些因素在特定情况下对金融稳定风险的积极或消极作用;然后,证明这些技术有助于将金融服务延伸至无银行账户及边缘化成年人;最后,说明在特定条件下,央行数字货币如何促进金融普及和稳定。

金融普惠情况

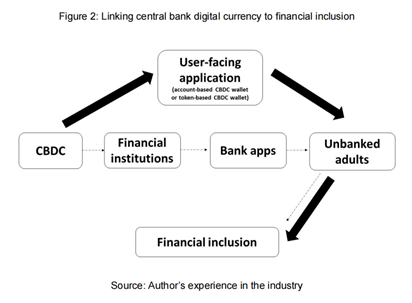

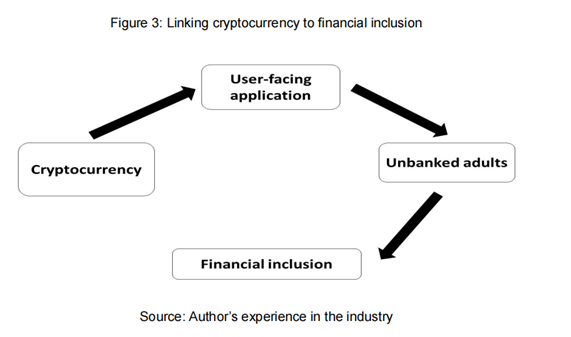

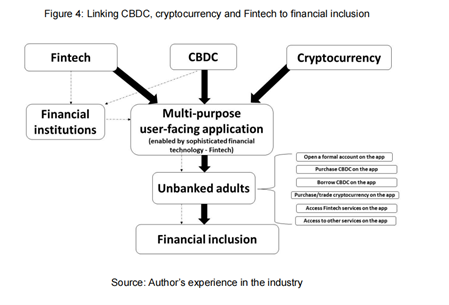

金融科技、加密货币和数字货币共同为金融普及拓展了新路径。图3显示,加密货币借助用户友好的应用或去中心化平台,将金融服务延伸至无银行账户的成年人群,助力实现金融普惠。同时,这些技术还提供了新的方式,让无银行账户的成年人群也能获得正规的金融服务。未来,不论是银行、非银行金融机构,还是相关代理机构,都将向公众提供此类服务。

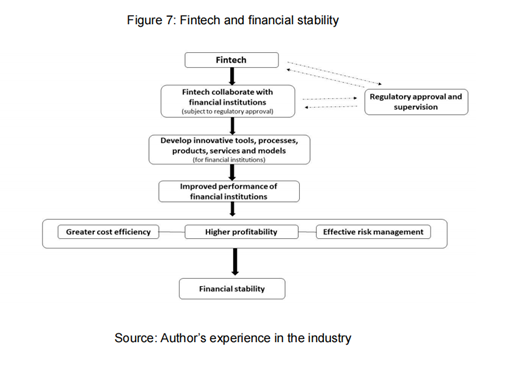

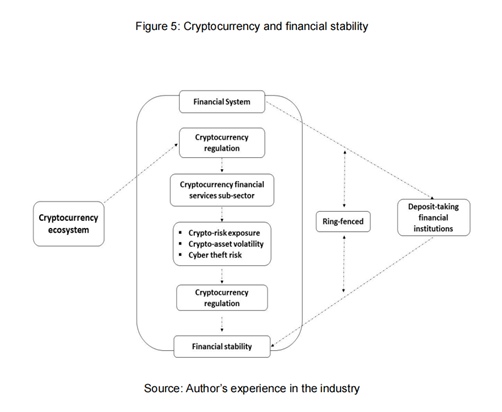

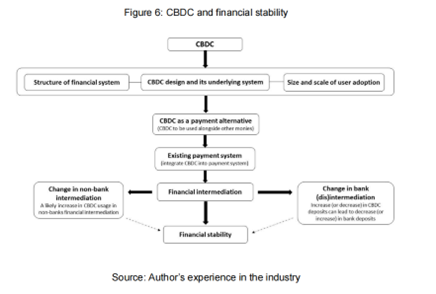

金融稳定情况

在金融稳定领域,央行发行的数字货币以及金融科技服务具备保持稳定的能力。加密货币的风险问题,可以通过强有力的监管措施得到缓解。恰当的监管措施能够对加密货币市场的交易进行规范,降低市场的不稳定性。然而,这一切的实现都需要各国央行及监管机构携手合作,共同制定出合适的规章制度。

发展设想

金融服务行业考虑建立独立的加密货币服务部门,降低与其他领域的关联。这样做有助于将加密货币风险控制在合理水平,避免对金融体系造成严重影响。不过,这个计划在执行时可能面临诸多挑战,例如市场认可度不足和监管难题。

综合考量

确实,中央银行数字货币、金融科技和加密货币能够使金融服务惠及那些尚未开设银行账户的成年人,并且在成本上具有优势。但是,这些技术同样存在风险。在提高金融服务的普及率和稳定性的同时,我们必须慎重思考它们可能引发的潜在风险。例如,加密货币价格的剧烈波动、市场监管的不完善等问题,都可能对金融体系的稳定带来挑战。

大家对现在的情况怎么看?加强数字货币的监管,对金融市场稳定有没有帮助?欢迎大家在评论区留言,别忘了点赞和分享这篇文章!