央行积极研发数字货币

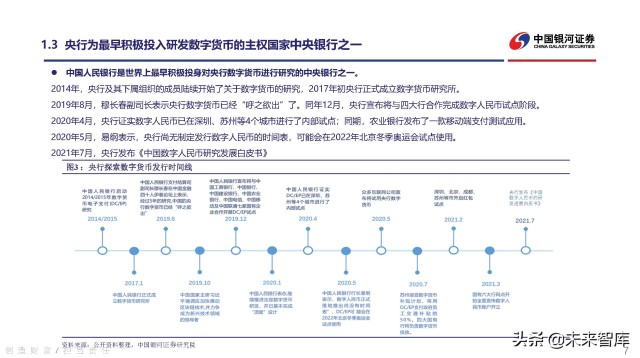

中国人民银行是众多积极投身于数字货币研究的国家中央银行之一。随着支付手段的演变、金融科技的不断进步以及区块链技术的提升,货币在流通和交易过程中的安全性得到了显著提升,而且,纸币的生产成本也有所降低。多个国家的中央银行和规模庞大的互联网公司正在探讨数字货币的潜在发展路径,其中,我国央行采取的主动措施走在前面,这体现了对新型货币形态的高度重视和深远的洞察。

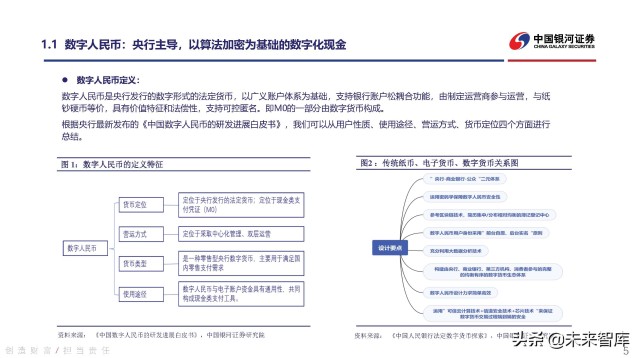

2018年,国际清算银行提出了“货币之花”这一新概念,同时对于数字货币的四个基本特性进行了清晰的界定。在这个概念里,央行数字货币占据着中心地位,它的发行者是国家中央银行,而且其货币形态主要有账户型、价值型以及代币型这三种。央行数字货币的研究方向与世界范围内对数字货币的认知和定义是一致的。

数字人民币的定义特点

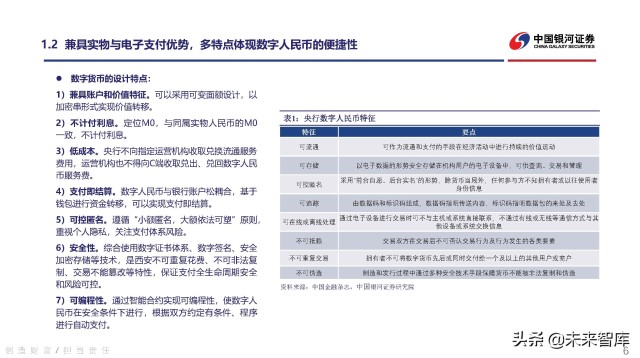

央行推出的数字货币,属于广义账户体系下的法定货币,具备银行账户的松耦合特性。该货币由特定运营商管理,与纸币、硬币等值,具备价值属性和法定支付功能,且可实现一定程度的匿名交易。在交易环节,它既保证了货币的法定地位,又在一定程度上维护了用户的隐私。

它为移动支付领域拓宽了多种可能,对普惠金融的进步起到了促进作用。在移动支付普遍使用的今天,交易方式变得更加多样化。即便是地处偏远的民众,也能更加方便地接触到金融服务,这极大地促进了金融服务的普及。

非现金支付的现状

非现金支付手段让货币流动逐渐偏向非银行支付服务提供商和金融科技公司,比如支付宝、微信支付等,这些方式在日常生活中变得越来越常见。与此同时,人们外出时携带现金的次数也在逐渐减少。这一变化反映出支付领域的重大转变,传统银行在支付领域的领先地位受到了一定程度的冲击。

加密货币和电子货币种类丰富,且不断涌现。许多这类货币是由非金融机构发起,并在区块链上发行和交易,各自设定了交易价格。但依托区块链技术的加密货币,其价值波动较大。同时,支付网络每秒的交易量远远不够满足日常生活的需求。与法定数字货币相比,加密货币在稳定性和可靠性方面表现较差。

全球对数字资产的态度

全球虚拟货币的价值持续攀升,各国对其接纳的态度也在逐渐增强。在发达国家,多数国家已将比特币认定为合法货币,唯有卡塔尔对其有所限制。但放眼全球,超过70%未将比特币合法化的国家均为发展中国家。这一现象揭示了各国在经济发展水平和金融政策上对数字资产的不同看法。

数字资产市场的进步受到了各国监管措施的制约。随着数字经济的持续发展,各国纷纷在探讨如何对数字资产实施有效监管,这个问题显得尤为重要。这不仅需要促进创新,还必须保障金融行业的稳定和安全。

数字人民币的支付优势与应用场景

数字人民币具备离线支付的能力,这一功能主要依靠可信硬件来推广。即便在没有网络的情况下,用户也能顺利完成支付。这种特性在信号不佳的地下停车场、偏远山区等地尤其有用。可信硬件涵盖了IC卡、手机芯片等多种类型,目的是为了满足不同用户群体的需求。

数字人民币的推广将促使智能POS机迎来更新换代的潮流。商家手中的POS设备亟需升级,以适应数字人民币的支付需求。在数字人民币的发行与流通过程中,其“二元架构”模式特别重视涵盖政务、民生、零售等在内的七大应用场景。

数字人民币带来的变革与投资机会

数字人民币的广泛应用将为众多行业带来投资良机。依据产业链的分布,我们可以从多个角度进行考量,例如在硬件开发、系统维护等方面,都存在着投资的机会。对于投资者来说,这预示着一个全新的投资领域和趋势的形成。

在公共流通领域,数字货币的普及应用将促使第三方支付行业发生深刻变革。这些支付企业必须对自身的业务架构进行调整和改进,以便更好地融入数字货币体系。面向未来,移动支付的市场规模预计将持续扩大,国内移动支付的发展前景将更加广阔,数字货币的广泛影响力也将持续提升。

数字货币的发展速度日益加快,这究竟会对我们的日常生活以及金融行业产生怎样的影响?对此感兴趣的朋友们,不妨点个赞,将这篇文章广泛传播开来!