货币分类与特点

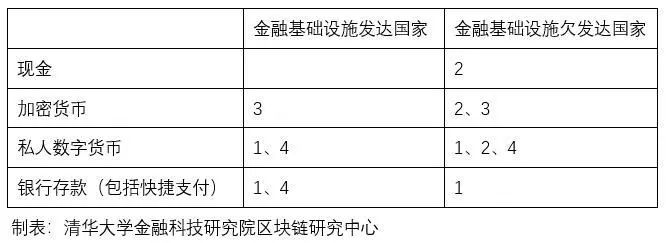

现金、加密货币、银行存款和个人电子货币,这些构成了市场上履行货币职能的多样“货币”形式。现金,作为央行承担的债务,依靠国家信用支撑,违约风险极低;但另一方面,它的匿名性使得监管变得困难,且持有成本不断攀升。在日常生活中,现金容易丢失,同时也不利于对资金流动的监管。比特币等加密货币尽管具有很高的匿名特性,然而在市场上的认可度并不高。它们面临的风险主要来源于其技术架构,并非是由于流动性方面的困扰。

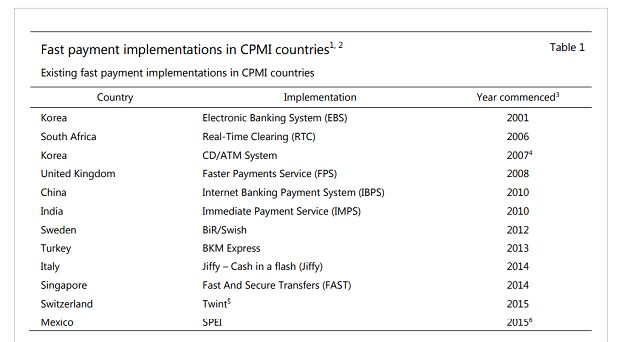

快捷支付发展

近年来,不少国家致力于探索快速支付系统,这一趋势使得银行存款变得更加便捷。存款支付的覆盖面随之扩大,而且结算的风险也有所降低。以购物为例,借助快捷支付,转账过程变得迅速,免去了诸多繁琐步骤。此外,快捷支付技术的不断进步也加速了资金流转,极大地提升了生活的便利性。

CBDC现有优势不足

在金融体系较为健全的国家,个人使用数字货币和银行提供的快速支付方式,可以实现高效、低成本和便于监管的特点。与此同时,加密货币也满足了用户对隐私保护的需求。然而,在这方面,央行数字货币(CBDC)尚未显现出明显的优势。在部分经济发达地区,人们已经能够方便地使用个人支付工具,而CBDC的引入并未明显改善他们的使用感受。

货币政策影响

现代货币政策的传导主要依赖央行与商业银行构成的二元体系。若这一体系保持稳定,央行数字货币(CBDC)对货币政策的显著效果将难以显现。央行需通过一系列繁复的传导途径来调整市场对利率的预期,在此过程中,CBDC的作用相对有限。但若未来能构建出合理的利率传导机制,CBDC或许能带来不同的影响。

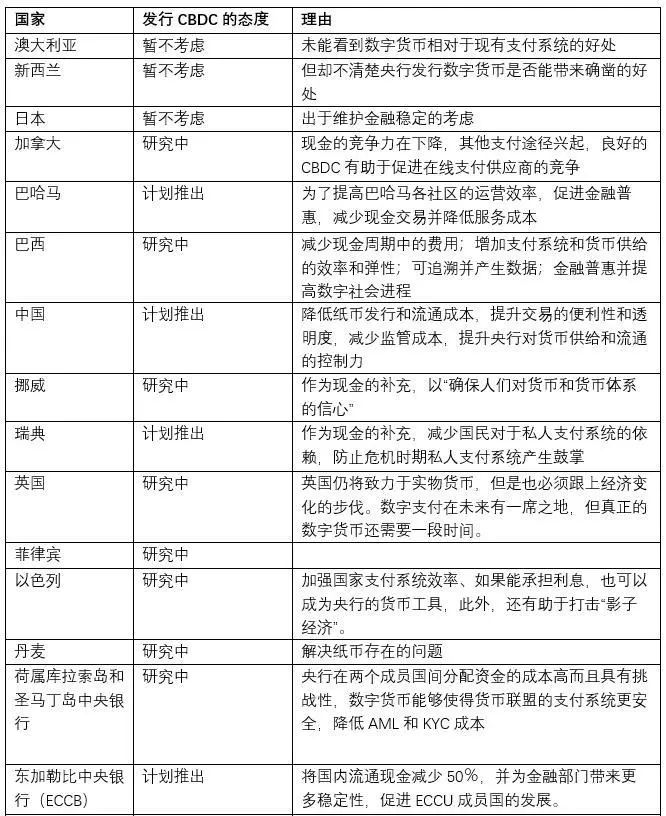

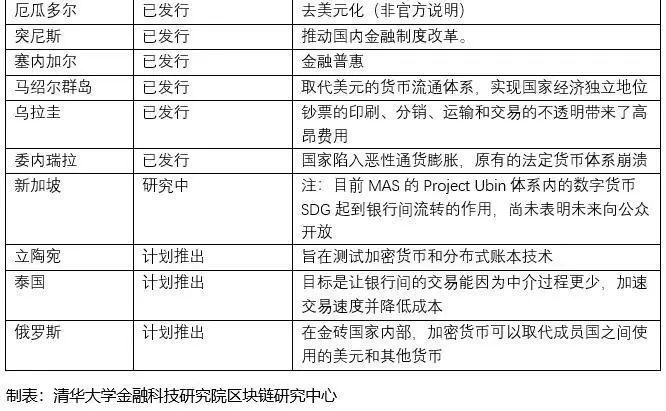

发达国家发行原因

在发达国家,现金交易正逐渐减少,这一现象已形成趋势。与此同时,私人支付系统正遭遇信任危机,且面临遭受攻击的隐患,这或许会对国家的金融稳定带来威胁。一旦系统出现故障,金融市场可能会遭受重大损失。因此,央行推出数字货币(CBDC)有助于确保金融支付体系的安全,避免私人机构对市场的垄断。以某些经济发达国家中的支付行业巨头为参照,若他们遭遇困境,所造成的后果将会非常严重。

发展中国家优势体现

那些金融基础设施尚未健全的国家,其央行发行的数字货币(简称CBDC)显现出诸多优势。这种货币能有效提高金融支付系统的运行效率,并促进金融服务的广泛普及。尤其是对于众多非洲国家和发展中国家,鉴于许多民众尚未开设银行账户,CBDC的推出让更多的人有机会接触到金融服务,进而推动经济增长。

阅读过这篇文章后,你对于你所持有的数字货币在全球范围内的未来趋势有何看法?欢迎在评论区分享你的观点,同时请不要忘记为这篇文章点个赞,并将它分享给更多的人。