2022年,我国央行数字货币领域取得显著进展。绝大多数央行都参与了相关研究。发行的不确定性得到了明显减少。展望未来,这一领域的发展前景十分广阔。这些变化对全球金融格局产生了重大影响。

各央行的参与度

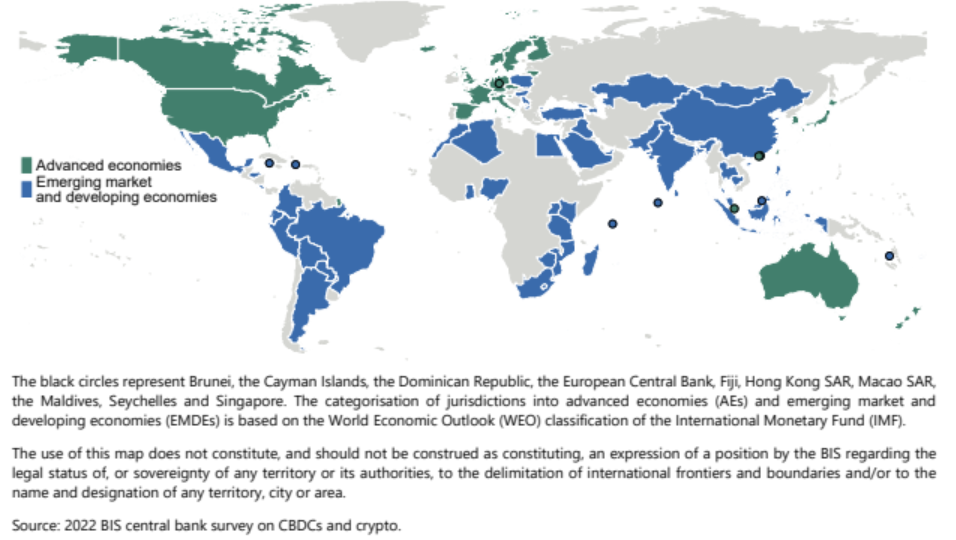

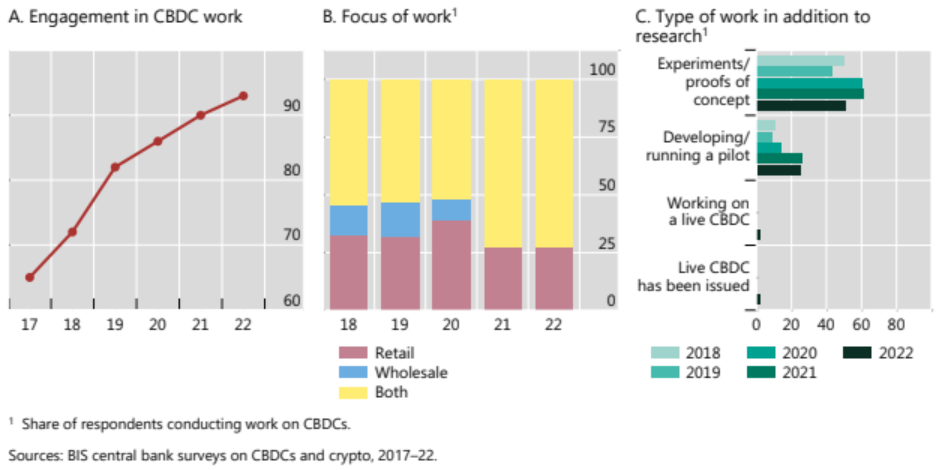

许多国家的中央银行已主动参与CBDC的相关事务。在2022年,这一比例高达93%。例如,一些欧洲国家的央行早已开始相关研究并投入了资源。这一现象反映出全球中央银行对CBDC的重视。而且,许多央行不再满足于独立研究,超过90%的央行会选择与其他利益相关方合作,比如与金融科技公司共同进行研究。

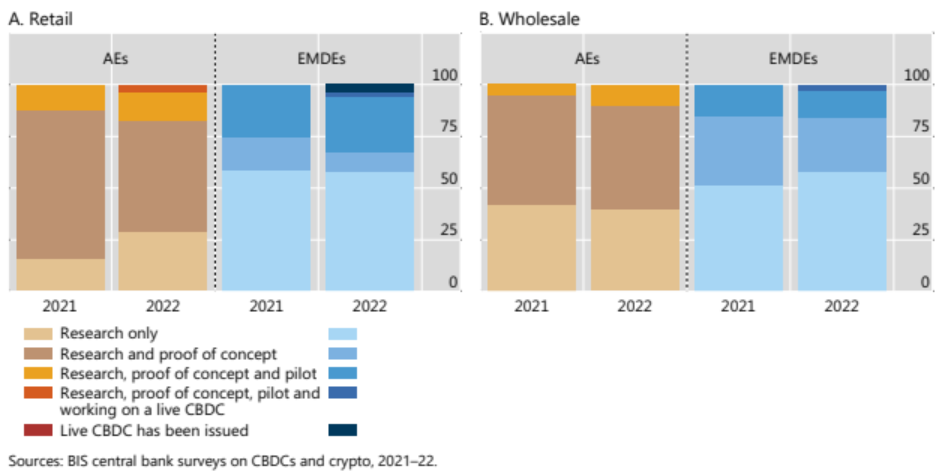

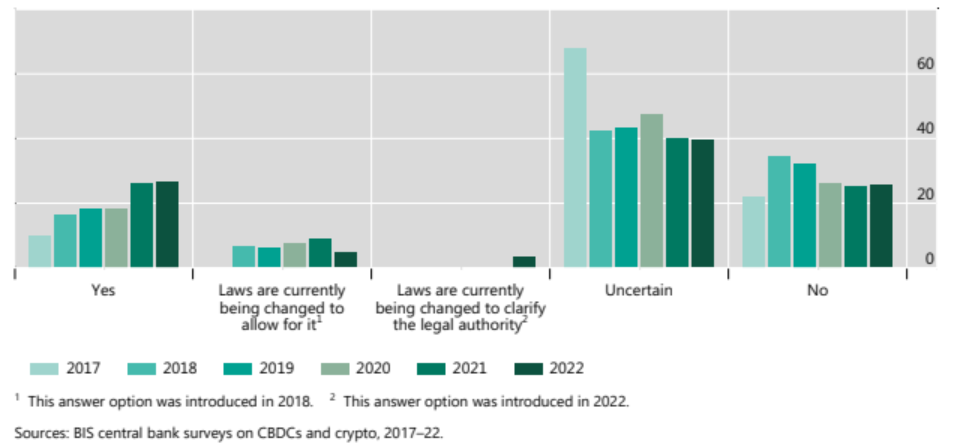

各国央行都高度重视CBDC的研究。在发达经济体和新兴市场及发展中经济体之间,关于发行面向零售的CBDC的初衷,差异正在逐渐减少,两者正显示出越来越相似的倾向。

2030年CBDC发行预期

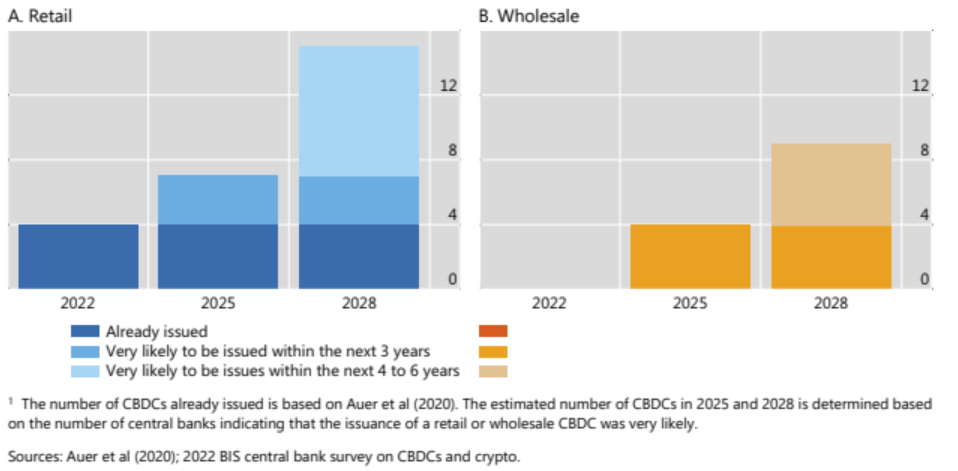

到2030年,预计将有15家零售商和9家批发商推出数字货币。这一预测并非空穴来风,而是基于当前各国央行的工作进度。比如,亚洲一些发展中国家正致力于提高国内支付效率,为此正努力实现这一目标。

未来三年,预计将发行零售型数字货币的央行数量将从15%上升至18%。这一增长势头显示了央行对发行零售型数字货币的信心逐渐增强。同时,这也从侧面说明,与零售型数字货币发行相关的技术和政策环境正在逐步完善。

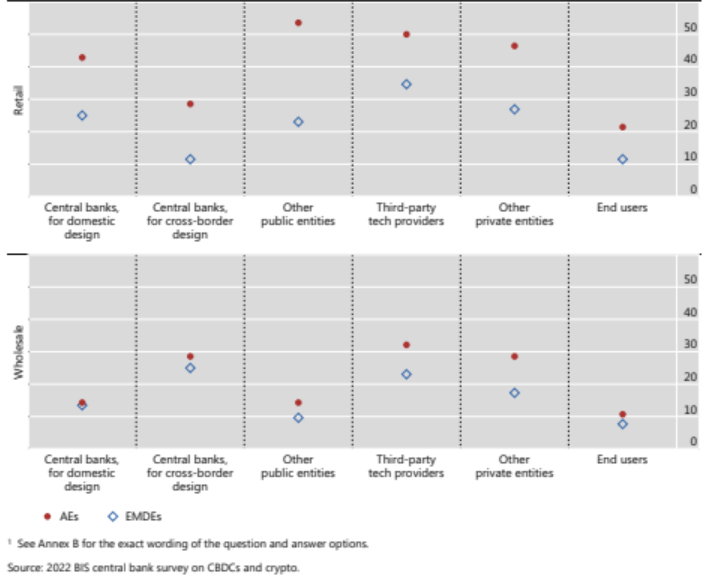

CBDC与私人中介机构

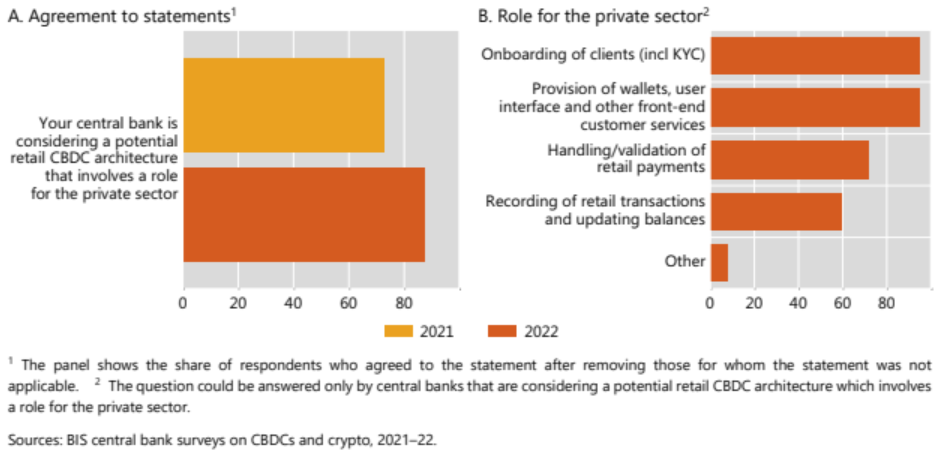

超过八成的从事数字货币研究的中央银行正在考虑引入私营中介机构。在实施细节上,部分拉美国家的试验项目中,已经出现了借助当地金融企业等私营中介来推广并支持数字货币运作的情况。

这样做的好处不少。通过私人中介机构的渠道优势,我们可以迅速推广CBDC。而且,这些机构还能在CBDC相关的金融服务领域探索新的商业模式。

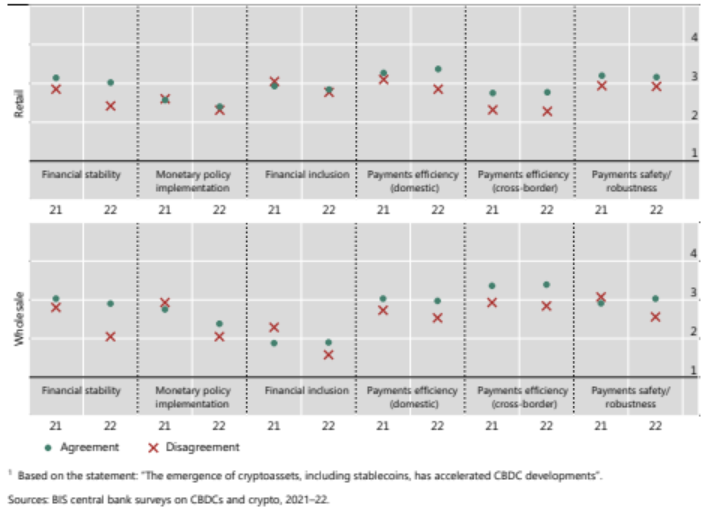

加密资产对CBDC工作的影响

超过半数的受访者表示,加密货币和稳定币的兴起推动了央行数字货币(CBDC)研发的步伐。在美国,加密货币的快速发展以及监管挑战的出现,促使央行加快了CBDC的规划速度。

加密资产与稳定币的持续进步,使得它们潜在的风险问题受到了央行的极大重视。这一重视促使央行加快了对数字货币的推进工作,旨在确保国家金融系统的稳定和安全。

跨境支付方面的工作

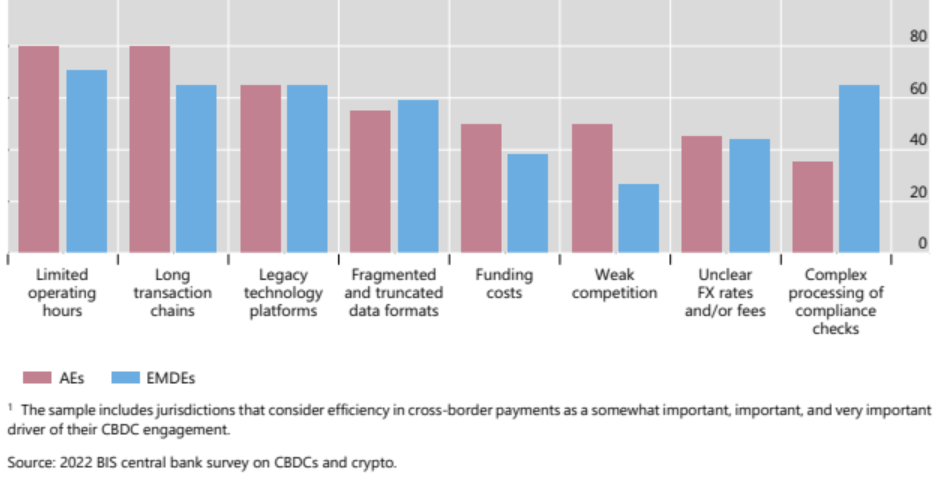

央行推进大规模数字货币项目的一大动力源于跨境支付。例如,CPMI和BIS创新中心在2022年7月共同发布了相关报告。许多国家的央行都已意识到跨境支付面临的挑战,并相信通过推广CBDC有望解决这些问题。

在CBDC设计初期,各国央行携手合作至关重要。比如,东南亚一些国家已开始探讨CBDC跨境支付的合作事宜。这样的尝试有助于充分挖掘批发和零售CBDC在跨境支付中的潜力。

零售CBDC与现有支付方式

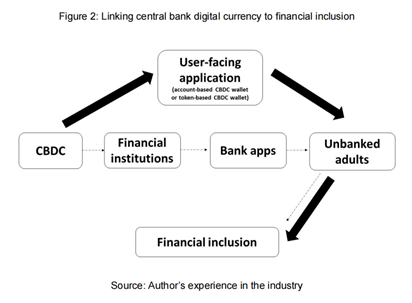

发行零售形式的数字货币,有望与国内其他支付手段形成互补,共同繁荣。以电子支付普及率极高的我国为例,移动支付系统已相当成熟,若推出零售CBDC,同样可以与之并行不悖,共同进步。

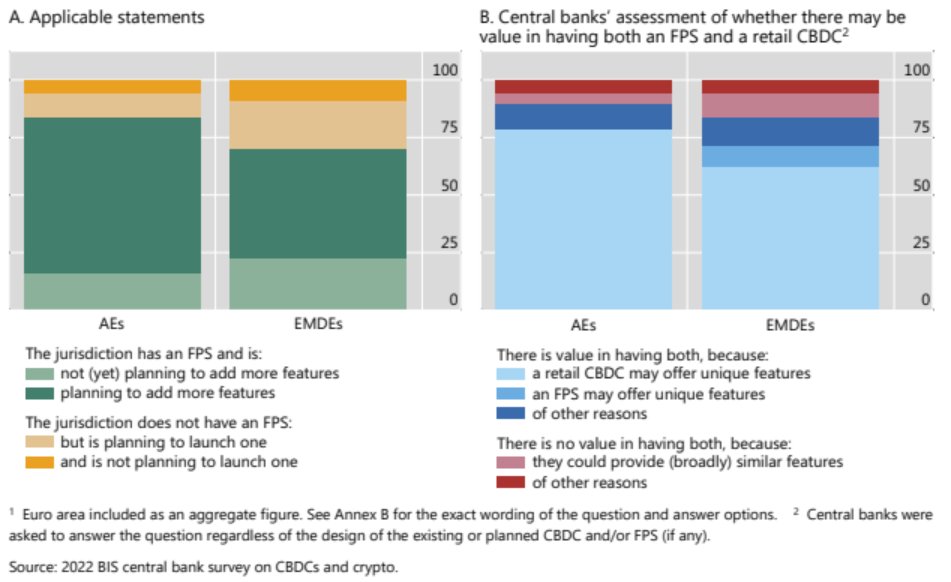

多数司法区域已实施或计划实施快速支付系统,许多人觉得这一系统与零售型数字货币可以同时拥有,二者各具特色和益处。

全球范围内,数字货币的发展正在逐步推进,面对这样的趋势,个人投资者们是否会对涉及CBDC的金融业务感兴趣?欢迎点赞、转发这篇文章,并在评论区分享您的观点。